- Квартира с перепланировкой: плюсы и минусы [1]

Автор: credit

Добавлено: 09 Dec 2008 00:42 (GMT + 4) Предположим, вам запала в душу именно эта квартира. По всем параметрам она вас устраивает – работа, школа, бабушка – все в пределах досягаемости. И метраж как раз, и ремонт отличный, и в цене с продавцом сошлись. Но вот незадача – в квартире проведена перепланировка. И, сдается нам, она не оформлена, как положено по закону. Что делать – покупать квартиру, несмотря ни на что, бросаться оформлять перепланировку самому или требовать это от хозяина квартиры? Или отказаться от покупки вовсе?

Казалось бы, что такого - сломать стену, остеклить балкон, перенести батареи в собственной квартире... Сейчас, пожалуй, даже может считаться моветоном отсутствие евроремонта в лучших традициях передачи «Квартирный вопрос». Почему бы не устроить в «хрущевке» квартиру-студию с камином, утепленным балконом и кондиционером, если средства позволяют! Однако не все так просто.

Проживание в типовых домах диктует свои правила благоустройства помещений. Любое изменение конструкций или коммуникаций квартиры должно быть, в первую очередь, безопасным для всех жильцов дома, поэтому оно должно быть разрешено контролирующей организацией. Самовольная перепланировка категорически запрещена законодательством. «Всплыть» неузаконенная перепланировка может в любой момент, в том числе при сделке покупки-продажи. Чем это может грозить, и что делать продавцу или покупателю с таким жилищем?

За неузаконенную перепланировку несет ответственность собственник квартиры, даже если такой ремонт был сделан до него. Продать или купить квартиру с несогласованной планировкой можно, ниже мы расскажем подробнее, как это происходит на практике. Однако и продавцу, и покупателю нужно подробно изучить вопрос легализации перепланировки, чтобы решить, стоит ли самому все оформить до сделки (на месте продавца), или вообще с такой квартирой лучше не связываться (на месте покупателя).

Итак, краткий ликбез по необходимым знаниям.

Перепланировкой в широком смысле называют все ремонтные работы, которые влекут за собой изменение технических планов БТИ.

Бывает перепланировка простая, которая выполняется по эскизу (графическому изображению перепланировки на поэтажном плане БТИ), а бывает сложная, именуемая перепланировкой по проекту (который прорабатывается специальными организациями). Перед легализацией ремонта в вашей квартире, необходимо выяснить, к какому типу перепланировки он относится. От этого зависят сроки, объем и стоимость согласования.

Простая перепланировка

Если в вашей квартире переставлена сантехника в ванной, туалете и кухне, подвинуты батареи и газовая плита, если вы решили разобрать легкие ненесущие перегородки, сделать в них нишу или заделать дверной проем, или наоборот, создать новую перегородку, не нагружая перекрытия, - то вам повезло, и ваша перепланировка согласовывается по эскизу. Займет это 3-4 месяца, и будет стоить около 2 000 рублей. Вам достаточно будет собрать самостоятельно необходимые документы (см. приложение к статье), и обозначить переделки на копии плана БТИ красными линиями. Планируйте время с запасом, ведь все мы знаем особенности работы муниципальных сервисных служб.

Если же времени нет, то вы можете поручить согласование специализированной организации. Специалисты обещают справиться за 1-2 месяца. Рекламу таких компаний можно в изобилии найти в Интернете.

Сложная перепланировка

Если вы снесли все стены в квартире, объединили жилища по вертикали, горизонтали, нагородили лестниц, увеличили жилплощадь за счет балконов (см. полный перечень работ в приложении к статье), то ваша перепланировка – по проекту. Легализовывать ее придется долго и нудно, причем в разных инстанциях.

Цена на согласование этих работ немаленькая. Например, на остекление балкона или лоджии, установку кондиционера, антенны, решетки на окно нужно разрешение Архитектурно-планировочного управления (АПУ), которое стоит около 5 000 рублей. Греющий ножки муниципальным электричеством «теплый пол» согласовывает Мосэнергонадзор, Пожнадзор и другие службы, и каждое разрешение обойдется в 2 500 рублей.

Согласование по проекту длится около полугода, и стоит от 60 000 рублей. Начать вам нужно с посещения службы «одного окна» Мосжилинспекции, где предоставят перечень необходимых для согласования вашего конкретного случая документов. (Список наиболее полного пакета требуемых бумаг см. в приложении.)

Получив разрешение, нужно вызвать техника БТИ, перечертить поэтажный план, и, если изменилась площадь квартиры, получить новое свидетельство о праве собственности с указанием новых параметров объекта в регистрирующем органе (для москвичей – в Мосгорегистрации).

В случае со сложной перепланировкой по проекту, эксперты настоятельно рекомендуют обращаться к специалистам. Поскольку количество необходимых разрешений и сложность в их получении могут ввести вас в глубокую депрессию. И подчас стоимость самостоятельного согласования может оказаться выше, чем согласование в специализированной конторе. Так может произойти, потому что разрешения, получаемые вами, имеют срок годности, который может выйти, пока вы будете простаивать в очередях в другие необходимые инстанции. И вам снова придется восстанавливать просроченные документы за деньги.

Что можно не согласовывать?

Если в квартире сделан косметический ремонт, встроены (или разобраны) шкафы, антресоли, заменены батареи, полотенцесушители, розетки и т.п. инженерное оборудование, не увеличивающее водо-, электропотребление, то согласовывать это не нужно.

Что категорически запрещено менять в квартире?

Запрещается переносить батареи на остекленные балконы, монтировать «теплый пол», используя системы водоснабжения и отопления, устраивать камины в панельных домах, располагать кухни и санузлы над/под жилыми комнатами соседей, объединять кухню и жилую комнату при газовой плите. Запрещено все, что затруднит доступ к инженерным коммуникациям, что нарушит прочность несущих конструкций (например, при вырубке ниш в несущих стенах), а также сильно увеличит нагрузку на них (при установке перегородок, стяжек полов, или тяжеленных джакузи). (См. полный запрещенных работ в приложении.)

С кирпичными домами немного проще. Например, запрещенный камин устроенный в кирпичном доме, посредники, в принципе готовы согласовать примерно за 300 тыс.руб. А вот если он будет в панельном доме, то они даже и не возьмутся. В новых домах, имеющих внешние кирпичные стены «возможно на месте подоконника перед балконом сделать нишу, в обычных типовых сериях это запрещено. Таким образом, за счет балкона можно увеличить площадь комнаты или кухни, в зависимости от того, где он располагается», - объясняет тонкости благоустройства руководитель отдела маркетинга ГК «Домостроитель» Ольга Гусева.

Какое наказание грозит за несогласованную перепланировку?

«Самовольная перепланировка - это административное правонарушение, за которое предусмотрен штраф от 2 000 до 2 500 рублей. Нарушитель обязан привести помещение в прежнее состояние (до переустройства) либо согласовать выполненные работы в установленном порядке.

Если перепланировка выполнена давно и не причинила вреда конструкциям дома или соседям, то штрафные санкции также не применяются», - рассказывает подробности руководитель PR-отдела инвестиционно-девелоперской компании «Сити-XXI век» Сергей Лядов.

Однако если собственник получил предписание Мосжилинспекции переделать все, как было до перепланировки в течение 4-6 месяцев, но ничего не предпринял, его квартиру могут продать с публичных торгов.

Как продать квартиру с неузаконенной перепланировкой?

Если это квартира с простой перепланировкой, или с застекленным балконом, установленной антенной - словом, с изменениями, никому не угрожающими, то продать ее, в принципе, можно.

«Вопрос в том, знает ли об этом БТИ. Если ответ отрицательный и на плане БТИ нет «красных» линий - квартира продается в обычном порядке, - говорит исполнительный директор агентства недвижимости «Азбука Жилья» Андрей Банников. - Покупатель, при условии, что его устраивает выполненная перепланировка, берет на себя все риски, связанные с незаконной перепланировкой, то есть покупает квартиру с обременением. Наличие перепланировки в большинстве случаев влияет на стоимость квартиры. Скидка, как правило, достигает размера стоимости согласования перепланировки».

Как купить квартиру с самовольной перепланировкой, в том числе по ипотеке?

Напомним, что ответственность за несогласованную перепланировку лежит на том, кто является собственником квартиры в настоящий момент. Чтобы вам спокойней спалось в переделанной продавцом квартире, прежде чем заключать сделку, покажите квартиру опытному риэлтору. Или специалисту из фирмы, специализирующейся на оформлении перепланировок. В некоторых агентствах недвижимости риэлторы и специалисты по перепланировкам действуют согласованно.

«Для точного определения размеров, объемов, сложности проведенных работ, а также оценки стоимости согласования, наши риэлторы подключают профильных специалистов из Департамента перепланировок, которые детально все просчитывают и информируют стороны о размерах предстоящих трат и объемах проведенной перепланировки», - рассказывает о подобной услуге г-н Банников («Азбука Жилья»).

Для желающих приобрести жилье в кредит нужно знать общее правило ипотечных программ — фактические параметры объекта недвижимости должны совпадать с данными, указанными в правоустанавливающих и инвентаризационных документах.

Некоторые банки отказываются давать кредит на жилье с несанкционированной перепланировкой. «У банков всегда есть опасения, что заемщик, несущий бремя ипотечного кредита, не сможет в дальнейшем произвести согласование незаконной перепланировки, т.е. не справится с возникшей финансовой нагрузкой, - комментирует руководитель отдела ипотеки инвестиционно-девелоперской компании «Сити-XXI век» Анжелла Дубровская. – Если Мосжилинспекция отвечает отказом на запрос о разрешении перепланировки, на собственника квартиры накладывается обязательство привести жилое помещение в прежнее состояние. А если он с этим не справится, то квартиру могут реализовать с публичных торгов. Все это и отпугивает кредиторов». А также и компании-страховщики, которые могут увеличить взносы на страхование, обязательное при ипотеке.

Резюме

Если вы продаете или покупаете квартиру с перепланировкой, оцените ее сложность. Попробуйте сделать это либо самостоятельно, либо с помощью риэлтора, ведущего сделку, либо вызовите эксперта из специальной компании-посредника.

С любыми вопросами обращайтесь в службу «одного окна» Мосжилинспекции в вашем районе за бесплатной консультацией.

На плане БТИ нет красных линий, и покупатель согласен с переделками? Продавайте в обычном порядке. Или согласуйте ремонт и продавайте по более высокой цене.

Продавец делает скидку на согласование перепланировки, запрещенных работ в квартире нет? Можно покупать, даже если в кредит. Но помните, что вы несете ответственность перед законом, и при любых конфликтах с соседями, домоуправлением и т.п. ваш нелегальный ремонт – ваше слабое место.

Квартира с самовольной перепланировкой: плюсы и минусы сделки

- Рынок жилья и жилищная политика в Москве [1]

Автор: credit

Добавлено: 08 Dec 2008 23:38 (GMT + 4) "Спад на московском рынке недвижимости набирает обороты", констатируют "Известия" в номере от 5 декабря. "За ноябрь квартиры на вторичном рынке подешевели на 10% (и это в долларах, которые дорожают). На рынке новостроек одни девелоперы объявляют скидки на 15-25%. Другие "падают" на ту же ступень во время переговоров с покупателями. Многие изобретают рассрочки и внебанковские кредиты. И вступают в переговоры с правительством Москвы о продаже невостребованных метров на аукционе. Третий по счету состоится на следующей неделе. Потенциальные покупатели, наблюдая эту суету, мучаются вопросом: а стоит ли спешить с покупкой жилья?.. На "вторичке" - рынке готового жилья - по-прежнему царит так называемая альтернатива. Чья суть - обмен с доплатой. Риэлторы признают, что сделок становится все меньше. По сравнению с августом объем предложения вырос на 40% - но не за счет притока новых продавцов, а потому что старый товар не раскупается. Спад вызван объективными причинами: покупателям доплачивать нечем. Боятся потери работы, сокращения зарплаты, снижения рублевых доходов из-за девальвации рубля. Но обвала цен не ждут", пишет газета. "С новостройками сложнее. Первичный рынок - это когда граждане финансируют строительство своей будущей квартиры. Когда цены росли, это было выгодно - если вложиться на стадии котлована, то года через два-три, после сдачи дома в эксплуатацию, можно было наварить четыре "конца". На конъюнктуру мгновенно среагировали инвесторы. Так возник ценовой пузырь на первичном рынке. Теперь эта манипуляция опасна. Обедневший девелопер может бросить объект. И тогда дольщику прямой путь на Горбатый мост - всенародно голодать. Лопнувший пузырь может радикально обрушить цену - и "на котловане" 2008 года квартира может оказаться дороже готовой в 2010 году. Отсюда ступор, в который впал рынок новостроек. И неясность с самым наглядным показателем положения дел - средней стоимостью метра", поясняют "Известия". "Что дальше? Большинство аналитиков сегодня стараются вообще прогнозов не делать. Сходятся на "вилке" минус 20-30% к осени 2009 года, а дальше предпочитают не заглядывать".

"Хотя все аналитики говорят о грядущем 20-30-процентном снижении цен, столичные девелоперы пока пытаются бороться с падением темпов продаж с помощью разовых скидок", отмечает "Коммерсантъ" в номере от 4 декабря. "С августа продажи на московском рынке жилья упали в десять раз: если еще летом застройщики продавали до 40-50 квартир в месяц, то в ноябре - в среднем не более пяти. Чтобы хоть как-то заинтересовать покупателей, ждущих дна рынка, компании идут на различные ухищрения: одни дают большие скидки, а некоторые, особенно отчаявшиеся,- обещают подарить при покупке еще одну квартиру... По данным аналитического центра компании "Инком-недвижимость" (на основе данных по сделкам крупнейших московских застройщиков, среди которых ПИК, МИАН, СУ-155 и другие, занимающих 70% рынка), в ноябре в среднем столичным компаниям по своим объектам удалось реализовать около пяти квартир... Хотя все аналитики говорят о грядущем 20-30-процентном снижении цен, столичные девелоперы пока пытаются бороться с падением темпов продаж с помощью разовых скидок... Однако эти скидки так и могут остаться разовыми акциями, продолжают настаивать девелоперы", пишет газета.

"Эксперты предсказывают реальное снижение цен на жилье, но только в перспективе, после Нового года", на ту же тему пишет "Российская газета" в номере от 1 декабря. "Председатель совета директоров компании "Миэль-Недвижимость" Григорий Куликов рассказал, что за последние полтора месяца цены на вторичном рынке Москвы упали не более чем на 1-2 процента. Но посоветовал не отчаиваться: "Продавцы, как никогда прежде, сейчас готовы к торгу и порой сбавляют цену довольно серьезно. Если человек серьезно настроен продать жилье, может сбавить процентов 20..."... Большинство банков свернули ипотечные программы. Они не хотят рисковать деньгами в столь сложной финансовой ситуации. Да и сами москвичи, судя по многочисленным опросам, сегодня не спешат за новыми займами. Они тоже не уверены в завтрашнем дне и в том, что не потеряют работу и смогут по-прежнему получать приличную стабильную зарплату. Ну а каков же расклад на первичном рынке? Прежде, как известно, на стадии строительства всегда можно было приобрести жилье намного дешевле, чем полностью готовое. Но вкладывать деньги в "нуль", то есть только в закладываемый, а значит, самый дешевый дом, нам ни разу не предложили. Квартиру легче оказалось найти в домах, возведение которых практически завершено. В большинстве из них остались отделочные работы и подведение коммуникаций. Но, как честно предупреждали риелторы, о быстром заселении и там мечтать не стоит. На достройку уйдет минимум год-полтора. А скидки на новостройки в домах эконом-класса, то есть обычных панельках, увы, оказались, совсем небольшими. Порядка 8-10 тысяч долларов на квартиру. Общая же сумма новой жилплощади в столице и сейчас начинается с отметки 5 миллионов рублей", констатирует газета.

В материале также приводятся мнения экспертов. "Я думаю, что цены на жилье изменятся в Москве очень незначительно. Кризис кризисом, а жизнь продолжается, и потребность в жилье у москвичей очень велика. Конечно, инвесторы сейчас из-за роста цен на кредиты вынуждены несколько приземлить свои планы. С другой стороны, им на руку начавшийся процесс снижения цен на стройматериалы. Пока большая часть застройщиков концентрирует свое внимание на том, чтобы достроить то, что уже строится. Но если спрос будет, а он в столице, я уверен в этом, будет всегда, то и новые стройки снова будут закладываться", - считает Анатолий Зайко, руководитель Мосстройнадзора. "Кризис, конечно же, задел и строителей. Из-за неуплат друг другу со стороны инвесторов и тех, кто с ними завязан, реализация ряда инвестиционных проектов тормозится. Правительство Москвы принимает меры для выхода из этой ситуации. В частности, жилье приобретается для очередников за счет городского бюджета. Это помогает выстоять и строителям. Постепенно начала разруливаться и ситуация с банками. Правда, 20 процентов, под которые они сейчас дают кредиты, весьма накладны для всех, кто занят в реальной экономике. Ведь они лягут в ту цену, за которую будет продаваться построенная квартира. И это при том, что цены на жилье в Москве и раньше были трудноперевариваемыми", - отмечает первый заместитель мэра, руководитель столичного стройкомплекса Владимир Ресин. "До конца этого года снижение цен будет в основном скрытым, осуществляющимся в основном за счет торга и скидок. После же наступления Нового года произойдет осознание необходимости реальной коррекции цен вниз. По нашим прогнозам, цены на московское жилье могут упасть на 20-25 процентов. Как рынок будет развиваться дальше, во многом зависит от дальнейшего развития макроэкономического фона", считает Олег Репченко, руководитель аналитического центра "Индикаторы рынка недвижимости":

"Стоимость некоторых квартир упала на 40, а то и на 50 процентов!", приводит сенсационные цифры "Вечерняя Москва" в номере от 4 декабря. "Правда, бежать в банк за сбережениями рядовому москвичу не стоит: столь существенное удешевление пока что происходит только в одном сегменте продаж - элитной недвижимости. Так, продавцы квартир на знаменитой "Золотой миле" (Рублевско-Успенском шоссе), устав ждать покупателей, готовы делать заинтересованным клиентам "серьезные скидки". Однако клиентов все равно нет. Как говорится в исследовании, проведенном аналитиками компании "Калинка-Риэлти", заметного снижения цен в официальных прайс-листах крупных риелторских компаний пока не наблюдается, однако - если появится заинтересованное лицо - можно поторговаться о скидке в 10-15 процентов. Частные же владельцы самых дорогих квартир в условиях кризиса готовы снизить цену даже наполовину. Например, в элитных домах на Остоженке, в районе Арбата еще в октябре стоимость квадратного метра достигала 50 тыс. долларов. Сегодня в этих же краях можно найти аналогичный вариант, но вдвое дешевле", пишет газета. "А вот в сегменте жилья эконом-класса, несмотря на фактическое отсутствие спроса, заметного снижения цен пока не происходит: за месяц стоимость квадратного метра в типовых квартирах уменьшилась всего на 2 процента и составляет сейчас в среднем 5122 доллара".

После Нового года цены на столичное жилье могут снизиться на четверть.

- Сколько можно заработать на вычете по ипотеке? [1]

Автор: credit

Добавлено: 08 Dec 2008 23:26 (GMT + 4) На днях Дмитрий Медведев подписал закон, который увеличивает максимальную сумму налогового вычета при покупке недвижимости со 130 до 260 тыс. рублей. Причем изменения будут распространяться на сделки, зарегистрированные с 1 января 2008 года.

Насколько популярен налоговый вычет у населения? По словам Елены Кругловой, руководителя службы сопровождения кредитно-финансовых операций банка «Московское ипотечное агентство», из числа заемщиков банка около 75% (примерно 5000 человек) обратились за документами, необходимыми для оформления налогового вычета. Причем она отмечает, что за последнее время налоговый вычет при ипотеке стал гораздо популярнее, чем раньше. Эксперт связывает это с тем, что многие работодатели начали выплачивать «белую» зарплату.

Действительно, налоговый вычет по ипотеке имеет смысл получать лишь тем, у кого зарплаты полностью официальные и налог платится со всей суммы. Поскольку государство вернет лишь реально уплаченный в бюджет НДФЛ.

Размер налогового вычета при приобретении квартиры или дома, в том числе и по ипотеке, составляет 13 процентов от стоимости покупки. Но возвратить налог можно не со всей стоимости квартиры, а лишь с суммы, не превышающей 2 млн руб. (до поправок – 1 млн руб.).

«Очень важно, чтобы принятые изменения не повлияли на существующую процедуру получения денег, так как возможные бюрократические препоны могли бы существенно снизить социальный эффект данного нововведения», – отмечает Светлана Тищенко, руководитель управления аудита ГК «Градиент Альфа».

Понятно, что власти пошли на эту меру, пытаясь снизить социальную напряженность, возникшую из-за кризиса и лихорадки на ипотечном рынке. Ведь многие банки уже начали говорить о том, что повысят ставки по ипотечным кредитам не только для новых договоров, но и уже заключенных, а в некоторых случаях потребуют и досрочного погашения кредита.

«Не думаю, что принятая мера скажется на повышении спроса на жилье», – считает Светлана Тищенко. Другие же эксперты, напротив, утверждают, что данное повышение напрямую связано со спросом на недвижимость. Так, начальник отдела продаж и развития компании «Ажур-Аудит» Александр Немыкин полагает, что целью принятых изменений является «не только стимулирование граждан к легализации своих доходов и к использованию ими налоговых привилегий, но также удержание цен на рынке недвижимости и помощь гражданам в приобретении ими жилья».

Он также обратил внимание на то, что многие сделки проводятся с занижением суммы до 1 млн руб. На рынке Москвы и Московской области, по его словам, их около 60–80%. А значит, все, купившие по ипотеке квартиру или дом в 2008 году и занизившие сумму сделки (указав, предположим, вместо 2,5 млн руб. лишь 1 млн руб.), не смогут воспользоваться поправкой и получить дополнительные 130 тыс. рублей из бюджета.

«Вычет на продажу для них остается 1 млн руб. А это существенно урезает возможность согласования интересов продавца и покупателя и ведет к обострению условий формирования сделок купли-продажи. Продавец при сроке владения жильем до 3-х лет будет настаивать на сделке в 1 млн руб., а покупатель будет стремиться ее полностью легализовать и максимально приблизить к сумме вычета на покупку (2 млн руб.)», – подчеркивает Александр Немыкин.

«Не секрет, что уже заморожено более 40% объема жилья, вводимого в эксплуатацию в 2009 году, а до конца года эта цифра только увеличится, – говорит сотрудник крупного московского банка Дмитрий Новинский. – Замораживание строительства приведет к тому, что физическое лицо не только лишится мечты о собственной квартире на неопределенный срок, но и к тому, что на руках у него не будет документов о вводе жилья в эксплуатацию и затратах на его ремонт, что не позволит получить планируемый налоговый вычет».

В целом имущественные налоговые вычеты по ипотеке не отличаются от имущественных налоговых вычетов по приобретению жилья за счет собственных накопленных денежных средств. «При ипотеке вы можете вернуть не только часть суммы, затраченной на сам кредит, но и расходы на проценты по кредиту. Вот они-то учитываются без ограничений от всей суммы выплаты по процентам всего кредита, в размере 13% от уплаченной суммы», – напоминает Александр Немыкин.

Получить вычет можно двумя способами: через налоговую инспекцию либо по месту работы. В первом случае в налоговую инспекцию по месту регистрации необходимо подать декларацию по налогу на доходы физических лиц; заявление с просьбой предоставить имущественный налоговый вычет и возвратить уплаченный НДФЛ из бюджета с указанием банковского счета, на который следует перевести деньги; копии документов, подтверждающих право собственности на купленную по ипотеке недвижимость (договор купли-продажи/участия в долевом строительстве (кредитный договор) и свидетельство о регистрации права собственности); копии платежных документов, подтверждающих произведенные расходы; а также справку по форме 2-НДФЛ от работодателя с подтверждением полученных доходов и уплаченного с них налога. Если вы оформляете также и вычет на уплаченные проценты, то помимо кредитного договора следует запросить у банка заверенную справку, в которой должны быть указаны: дата погашения кредита, сумма частичного погашения по кредиту и сумма погашенных процентов за пользование кредитом. Если договор заключен в условных единицах, то в справке необходимо указать и сумму в валюте, и сумму в рублях по курсу Центробанка РФ.

Копии всех перечисленных документов необходимо предоставить с оригиналами, чтобы инспектор смог проверить их соответствие. Закон ограничивает срок их проверки в три месяца и еще месяц дает на перечисление денег из бюджета. Таким образом, получить на руки вычет вы сможете не позднее чем через четыре месяца после предоставления документов в налоговую инспекцию. Если сумма уплаченного за год налога окажется меньше той, которую вы планируете вернуть, то через год придется снова подать документы в налоговую инспекцию.

Второй способ менее хлопотный – не придется заполнять налоговую декларацию по НДФЛ. Однако посещения налоговой инспекции не избежать, так как необходимо получить справку о подтверждении права на вычет. Поэтому собрать все вышеперечисленные документы нужно будет и в этом случае. После получения подтверждения работодатель перестанет вычитать НДФЛ из зарплаты до тех пор, пока работнику не вернется вся сумма вычета.

НАТАЛЬЯ СВИСТУНОВА Сколько теперь можно заработать на вычете по ипотеке? Налоговый вычет при ипотеке стал больше

- Все кредиты для народа - Внешторгбанк 24, ВТБ 24 [72]

Автор: credit

Добавлено: 08 Dec 2008 23:22 (GMT + 4) С 8 декабря 2008 года клиенты ВТБ 24 могут осуществить конвертацию своих кредитов наличными в долларах США и евро в рубли. Данная услуга будет действовать в течение трех месяцев — до конца февраля 2009 года.

Конвертация валютных кредитов в рублевые осуществляется по курсу конверсии валюты ВТБ24 для безналичных операций физических лиц на момент проведения операции. Вне зависимости от условий по валютному кредиту, при конвертации потребительских кредитов устанавливаются фиксированные процентные ставки, действующие в настоящее время в ВТБ24 по кредитам в рублях.

По кредитному договору клиента, заявившего о своем желании воспользоваться услугой рефинансирования своего кредита наличными, должна отсутствовать просроченная задолженность. Клиент может погасить сформировавшуюся просроченную задолженность, чтобы воспользоваться услугой конвертации.

- Банки, поручительствами которых могут быть обеспечены кредиты Центробанка [1]

Автор: credit

Добавлено: 08 Dec 2008 22:58 (GMT + 4) Банк России опубликовал список кредитных организаций, выполняющих требования ЦБ по наличию международного рейтинга соответствующего уровня, поручительствами которых могут быть обеспечены кредиты ЦБ.

В список вошли: Альфа-Банк, Банк Москвы, ВТБ, Гапромбанк, ЮниКредит Банк, Райффайзенбанк, Российский банк развития, Сбербанк, ДельтаКредит, банк "Русский Стандарт", Россельхозбанк, Банк ВТБ Северо-Запад, Всероссийский банк развития регионов, Кредит Европа Банк, МДМ-Банк, ВТБ 24, Русфинанс Банк, ОТП Банк, КБ "МИА", Оргрэсбанк, Росбанк, АК Барс Банк, Абсолют Банк, банк "Уралсиб", МБРР, Номос-Банк, Промсвязьбанк, КБ "Ренессанс Капитал", Сургутнефтегазбанк, банк "Петрокоммерц", Международный Промышленный Банк, Ханты-Мансийский Банк, банк "Возрождение", Банк Зенит, Хоум Кредит энд Финанс Банк, Банк "Санкт-Петербург", Урса Банк, Еврофинанс Моснарбанк, Дальневосточный банк, Московский кредитный банк, Росевробанк, БТА Банк, Транскапиталбанк, КБ "Центр-Инвест", Далькомбанк, Газэнергопромбанк, ИНГ "Банк Евразия", БСЖВ, Экспобанк, Юниаструм банк, Роспромбанк.

- Банкам запретят менять условия выданных кредитов [1]

Автор: credit

Добавлено: 08 Dec 2008 22:49 (GMT + 4) Единороссы хотят объяснить банкам, что им и самим выгодно предоставить отсрочки по кредитам для людей, которые из-за кризиса остались безработными – временно. Это будет взаимополезное сотрудничество, зафиксированное в добровольно подписанной декларации - уверяет представитель либерального клуба партии, зампред думского бюджетного комитета Андрей Макаров.

Тем же банкам, которые не поймут свою собственную выгоду от такого соглашения, свои аргументы выскажет Молодая гвардия Единой России. Адекватные и в рамках закона, - уточнил председатель политсовета молодежной организации Руслан Гаттаров.

До такой работы, или после нее банк, который решит подписать декларацию, сделает это добровольно, - добавил первый заместитель секретаря президиума Генсовета Единой России Андрей Исаев. Только он считает недальновидной позицию тех банков, которые готовы сопротивляться.

А чтобы банки не сильно расстраивались, подсчитывая возможные потери, Исаев пригрозил и самим заемщикам: отсрочка предоставляется не для того, чтобы «лежать на печи, есть калачи», а для того, чтобы поскорее найти работу: возвращать кредит все равно придется.

Еще одна инициатива «Единой России» будет все-таки оформлена в законодательном режиме: банкам запретят в одностороннем порядке менять условия выданных кредитов – проще говоря, увеличивать процентные ставки.

«Единая Россия» предлагает всем банкам в добровольном порядке принять на себя обязательство предоставить отсрочку по погашению потребительских кредитов Речь идет о тех заемщиках, которые потеряли работу.

- Все кредиты для народа - НАЦИОНАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК [13]

Автор: credit

Добавлено: 08 Dec 2008 11:54 (GMT + 4) Национальный резервный банк в качестве подарка к Новому Году объявляет о своем беспрецедентном решении ввести мораторий на выплату пеней, штрафов или повышенных процентов по кредитам для заемщиков - физических лиц.

«Мораторий действует до 25 декабря и распространяется на всех заемщиков банка, имеющих просроченные задолженности по кредитам, в том числе на заемщиков банка «Электроника», обязательства которых были переданы в НРБ», - сообщила заместитель председателя Правления НРБанка Алла Немова.

Основное условие моратория – заемщики должны самостоятельно до 25 декабря 2008 г. обратиться в НРБ и добровольно погасить просроченную задолженность перед банком.

- Порядок перехода прав по ипотечным закладным [1]

Автор: credit

Добавлено: 07 Dec 2008 23:59 (GMT + 4) Госдума в среду приняла в третьем чтении поправки в закон "Об ипотеке (залоге недвижимости)" и ряд законодательных актов РФ, поправки уточняют порядок перехода прав по закладным. В частности, уточняется процедура передачи крупных "пулов" закладных. Действующий индивидуальный порядок передачи - нанесение передаточной надписи и физическое перемещение закладных от одного владельца к другому - препятствует продаже крупных "пулов", формирование которых является необходимым условием для выпуска облигаций, обеспеченных ипотечным покрытием, говорится в документе.

Принятый закон также предусматривает введение института депозитарного учета прав на закладные, "который предполагает, что операции с ними фиксируются депозитарием, в том числе, с использованием специальных технических средств". В частности, предусматривается, что залогодатель при составлении закладной указывает в ней, что права на такую закладную подлежат постоянному (обязательному) учету в депозитарии. Если закладная уже выдана и находится в обращении, тогда ее владелец вправе сделать на ней специальную передаточную надпись, согласно которой закладная для учета прав на нее передается депозитарию.

Как передает РИА Новости, регистрационная запись об ипотеке погашается в течение трех рабочих дней с того момента, как в орган, осуществляющий госрегистрацию прав, поступило заявление владельца закладной, совместное заявление залогодателя и залогодержателя, заявление залогодателя с одновременным представлением закладной, содержащей отметку ее владельца об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решение суда о прекращении ипотеки.

"Мировая практика доказала, что система ипотечных займов - крайне важное звено в архитектуре рыночных механизмов государства. От ее сбалансированности во многом зависит стабильность всей экономической структуры страны в целом", - сказал член комитета по экономполитике и предпринимательству Виктор Звагельский. Он отметил, что в России ипотека - сравнительно молодой и при этом стремительно развивающийся сегмент рынка, "и к сожалению, нельзя отрицать, что его отдельные элементы пока далеки от совершенства". Звагельский считает важной новацией введение института депозитарного учета прав на закладные. "Это позволит перевести систему ипотечных операций на качественно новый, современный уровень", - отметил он.

Госдума определила порядок перехода прав по ипотечным закладным

- 120 тысяч семей военнослужащих нуждаются в жилье [1]

Автор: credit

Добавлено: 07 Dec 2008 23:53 (GMT + 4) Для министерства обороны в этом году будет дополнительно выделено 21 млрд рублей на приобретение жилья для военнослужащих на рынке готового или жилья, находящегося в высокой степени готовности. Об этом сообщил премьер-министр, лидер "Единой России" Владимир Путин во время "прямой линии". Это значит, что будет куплено дополнительно 10 тысяч квартир."В целом мы уверены, что в 2010 году проблему с постоянным жильем для военнослужащих мы закроем", - сказал Путин, отметив, что проблема со служебным жильем будет решена в 2012 году.

Говоря о программе жилищных сертификатов, Путин отметил, что в начале года его цена составляла 26,4 тысячи рублей, сейчас - 28,5 тысяч, причем для Москвы и Санкт-Петербурга - 34,8 тысяч рублей. Он напомнил, что при этом "средняя стоимость 1 квадратного метра по стране составляет 28 тысяч рублей". "Сертификаты наполнены реальными деньгами, - подчеркнул премьер. - Я также исхожу из того, что сейчас стоимость квартир в целом по стране будет снижаться". Владимир Путин выразил убежденность в том, что заложенных в сертификатах денег "достаточно для того, чтобы приобрести квартиру даже в крупных мегаполисах".

Как передает ИТАР-ТАСС, на сегодняшний день около 120 тысяч семей военнослужащих нуждаются в жилье. В 2006 году по всем жилищным программам Минобороны получило более 40 тысяч квартир, в 2007 году - около 42 тысяч. По итогам 2008 года Министерство обороны планирует получить более 28 тыс квартир. На начало 2008 года фонд служебного жилья составил 174 тысячи квартир, а к 2012 году достигнет 320 тысяч. Проектами бюджета на 2009-2011 годы для решения жилищного вопроса военнослужащих запланированы средства в объеме 135,8 млрд рублей.

В 2005 году начался переход на новую систему обеспечения жильем военнослужащих по накопительно-ипотечному кредитованию. Ее участниками стали выпускники военных вузов и офицеры, призванные из запаса и заключившие контракт с 1 января 2005 года, а также прапорщики, старшины и сержанты, отслужившие три года в армии и заключившие новые контракты.

В накопительно-ипотечной системе (НИС) участвуют около 50 тысяч военнослужащих. В 2008 году на личный счет каждого участника поступит 89,9 тысяч рублей, в 2009 году планируется - 168 тысяч рублей. В 2008-2010 годах на финансирование НИС будет выделено 34,2 млрд рублей.

Минобороны получит дополнительно 21 млрд рублей на приобретение жилья

- Все кредиты для народа - РОСБАНК [11]

Автор: credit

Добавлено: 07 Dec 2008 17:44 (GMT + 4) РОСБАНК изменил условия по программам автокредитования.

Банком был увеличен размер минимального первоначального взноса до 20%.

По программам кредитования на покупку новых автомобилей был увеличен размер комиссии за ведение ссудного счета на 0,1%.

Процентные ставки по кредитам на новые автомобили в рамках специальных акций были увеличены на 2% в обеих валютах.

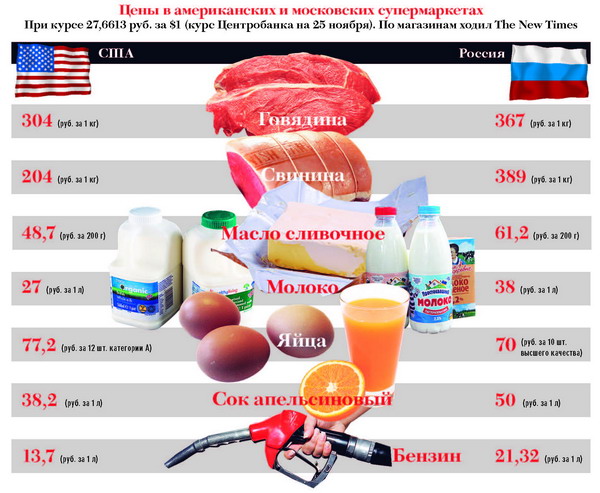

- Потребительские цены в России и США [1]

Автор: credit

Добавлено: 06 Dec 2008 23:16 (GMT + 4) http://newtimes.ru/stuff/094_031_001.jpg

- Все кредиты для народа - CITIBANK, СИТИБАНК [18]

Автор: credit

Добавлено: 06 Dec 2008 02:51 (GMT + 4) Исследование Ситибанка: «Новогодние покупки россиян по кредитным картам 2008»

В декабре-январе 2008-2009 года положительная динамика потребительских расходов сохранится, однако рост будет значительно ниже, чем в предыдущие годы. Дорогостоящие покупки уступят место более символическим подаркам. Некоторые лидеры продаж прошлых лет – товары для дома, мобильные телефоны и компьютеры уступают место сувенирам. Алкоголь, а также косметика и парфюмерия упрочивают свои позиции.

В ноябре 2008 года ЗАО КБ «Ситибанк» провел второе ежегодное исследование динамики основных категорий покупок по кредитным картам жителей России в предновогодние и праздничные дни. Инновационная и во многом уникальная методология исследования основывается на анализе фактических ежемесячных трат 20 000 держателей и активных пользователей кредитных карт в период новогодних праздников, начиная с 2005 года.

Выборка включала мужчин и женщин в возрасте от 22 до 55 лет с ежемесячным доходом не менее 9 000 рублей. При этом выборка была случайной и проводилась на помесячной основе с тем условием, что человек активно пользовался картой весь месяц. Для максимально точного учета изменения потребительской активности в тех или иных категориях товаров и услуг по сравнению со среднемесячным значением соответствующего года, в качестве года условно использовался период в 12 месяцев с февраля по февраль.

Прогноз показателей на декабрь-январь 2008-2009 года получен с помощью комплексной методики прогнозирования на базе данных за последние 47 месяцев и с поправкой на новый тренд, обозначившийся в августе 2008 года.

Комментируя результаты исследования, Михаил Бернер, Глава бизнеса кредитных карт Citi Россия, отметил: «Одним из главных преимуществ банковских карт по сравнению с наличными является дополнительный контроль за расходами. Владелец карты в своей выписке всегда видит, где, когда и сколько он потратил. На уровне всей страны это позволяет получать и анализировать достоверные данные и актуальные тенденции потребительского поведения. В российских условиях, где в отличие от развитых стран статистика большинства торговых предприятий не является открытой, это один из самых надежных источников информации о потребительском рынке».

Аналитический отчет по результатам исследования

На протяжении почти четырех лет наблюдений за российским потребительским рынком в декабре всегда происходит заметный рост расходов. В 2005 году он составил 10% по отношению к среднемесячному значению за год, в 2006 – 18% и 14% в 2007. Безусловно, текущая экономическая ситуация и настроения в обществе внесут определенные коррективы в потребление россиян и новогодний рост расходов в некоторых категориях товаров и услуг снизится. Мы уже отмечаем новый тренд с августа 2008 года, который явно отклоняется от четырехлетнего. Однако в целом прогноз остается оптимистичным — в декабре 2008 года ожидается 12% рост трат населения по сравнению со среднемесячным значением за год. При этом, россияне вряд ли потратят значительно больше, чем в декабре прошлого года, – рост может составить всего 3%.

Традиционно, наиболее популярными категориями предновогодних расходов, демонстрирующими значительный рост в декабре, являются: парфюмерия и косметика, ликеро-водочная продукция, ювелирные украшения и часы, компьютеры и программное обеспечение, детские игрушки и электроника. Кроме того, до прошлого года в группу лидеров роста входили товары для дома и средства телекоммуникации, однако в прошлом году они из них выбыли, что, вероятно, объясняется общей тенденцией снижения интереса к данным товарам как к подаркам.

В декабре текущего года ожидается, что, в основном, указанные выше категории сохранят свою популярность. Лидерство в этом году будет принадлежать алкогольной продукции и парфюмерно-косметическим товарам, которые покажут рост в 115% и 110% по сравнению со среднемесячным значением за год и 30% и 15% по сравнению с декабрем 2007 года соответственно.

Стоит отметить, что расходы на детские игрушки покажут хоть и значительный, но более низкий рост, чем в прошлом году, – 40% к среднемесячному значению за год (в то время как в прошлом году он составил 46%, а в 2006 – 112%). Так, снижение расходов в данной категории составило 27% в ноябре по сравнению с этим же периодом прошлого года.

Очень интересную динамику демонстрируют затраты на ювелирные украшения. В августе и сентябре наблюдался значительный рост расходов в данном сегменте по сравнению с этими же периодами в прошлом году, на 70% и 66% соответственно. Об этом же говорят и другие исследования, опубликованные в октябре по данной тематике. Однако уже в октябре и ноябре расходы снизились на 8% по отношению к аналогичным периодам прошлого года. Вероятно, в первые месяцы проявления международного финансового кризиса в России ювелирные украшения рассматривались населением как объект безопасных инвестиций. Данные говорят в пользу того, что те, кто хотели вложить средства таким образом, уже это сделали, и теперь данная категория вновь будет рассматриваться большинством как подарок. Рост расходов на ювелирные украшения, тем не менее, значительно увеличится, составив 65% в декабре и 55% в январе по сравнению со среднемесячным показателем за год и 25% и 20% по сравнению с декабрем 2007 года и январем 2008 года соответственно.

Не менее популярным подарком вновь будет электроника: рост затрат на нее в декабре прогнозируется на уровне 60% от среднемесячного значения за год. При этом бурный рост популярности данной категории как подарка (в 2005 году рост составил 47%, в 2006 – 56%, в 2007 – 62%) замедлится, и роста расходов по сравнению с декабрем 2007 года ожидать не стоит.

В списке наиболее динамично растущих в декабре категорий товаров в этом году нет компьютеров и программного обеспечения. Ожидается, что предновогодний рост расходов в этой категории составит не более 5%-10% по сравнению со средним значением за год. При этом по сравнению с декабрем прошлого года ожидается очень серьезное падение – на уровне 50%. Как показывают данные за август-ноябрь, общее падение спроса наиболее сильно затронуло именно эту категорию (спад составил от 48% до 63% по сравнению с соответствующими периодами прошлого года).

Еще одна статья расходов потребителей, которая серьезно сократится под влиянием текущей экономической ситуации, – это покупки в универмагах. Так, если в сентябре падение по сравнению с сентябрем 2007 года было всего на 1%, то в октябре оно уже составило 20%, а в ноябре – 33%. Таким образом, вряд ли следует ожидать традиционного 20% (по отношению к среднемесячному значению за год) предновогоднего роста. По прогнозам рост составит лишь 10%-15%, а по сравнению с декабрем 2007 будет наблюдаться отрицательная динамика в 10%-15%. Интересно отметить, что если мужчины начали сокращать свои расходы в данной категории достаточно интенсивно уже с сентября, то женщины присоединились к ним лишь в прошлом месяце, сократив расходы на 19% к ноябрю 2007 (соответствующий показатель у мужчин составил 41%).

Мужчины также значительно сократили свои расходы на одежду в последние два месяца – на 20% по сравнению с соответствующим периодом в 2007 году. Среди женщин такого сокращения пока не наблюдается. Тем не менее, традиционный рост затрат в этой категории во время январских распродаж может несколько замедлиться по сравнению с предыдущим годом, когда он составил 20%. В этом году ожидается не более чем 10%-ный рост по отношению к среднемесячному значению и, вероятно, небольшое снижение по сравнению с январем 2008.

Рост расходов на средства телекоммуникации (мобильные телефоны и аксессуары) практически прекратится. Однако это не новый тренд, а общая тенденция снижения интереса потребителей к данным товарам как к подаркам. Это коснулось даже основных приверженцев высоких технологий – мужчин. Ожидается, что рост по отношению к среднемесячному значению за год составит не более 10%, а реального повышения расходов по сравнению с декабрем прошлого года не будет.

Расходы на товары для дома в этом году не покажут значительного предновогоднего роста. Мужчины, которые увеличивали свои траты на них перед праздниками, сократили свои расходы в этой категории по сравнению с соответствующими периодами прошлого года на 9% в сентябре, 10% в октябре и 37% в ноябре.

Похожую динамику показывают также расходы на спортивные товары. В октябре и ноябре они сократились на 31% и 35% соответственно по сравнению с аналогичными периодами прошлого года. Тем не менее, рост в декабре и январе по сравнению со среднемесячным значением за год будет достаточно значительным – 50% в декабре и 55% в январе, но при этом по сравнению с прошлым годом расходы снизятся на 10%-15%.

Нетипичная ситуация складывается в категории туристических поездок в новогодние каникулы. На протяжении трех лет пик продаж туристических путевок и авиабилетов приходился на ноябрь, так как потребители стремились заранее организовать свой отдых. Однако в этом году увеличения в ноябре не было, более того, расходы науслуги турагентств упали на 34% по сравнению с прошлым годом. Очевидно, что наметившаяся в последние годы тенденция к увеличению трат на зимний отдых и их сближению с расходами на отдых летом в этом году прервется.

Однако не все категории оказались затронуты сокращением спроса. Так, снижения не наблюдается в расходах на продукты питания. Перед Новым годом ожидается их повышение на 35% и на 45% в январе по сравнению со среднемесячным показателем и на 18% по сравнению с аналогичным периодом в прошлом году. Растут также расходы на парикмахерские, SPA салоны и салоны красоты. Ожидается, что рост в декабре составит около 15% по сравнению с прошлым годом и 30% со среднемесячным значением за год.

Выводы

Несмотря на то что в целом ожидается традиционный рост расходов в период новогодних праздников, текущая экономическая ситуация заставит россиян скорректировать свои затраты на целый ряд категорий. Так, наиболее серьезно сократятся расходы на покупки в универмагах, магазинах компьютерной техники. Продолжится снижение роста в сегментах телекоммуникационного оборудования и товаров для дома. Основными «подарочными» категориями в этом году станут парфюмерия и косметика, новогодние сувениры, ювелирные украшения, электроника, спортивные товары и детские игрушки. Ожидается также, что россияне в период новогодних праздников не будут экономить на продуктах питания и услугах салонов красоты.

Руководитель исследовательского проекта: Арина Гаврилова, Аналитик Citi Россия.

- Альтернатива ипотеки [1]

Автор: credit

Добавлено: 06 Dec 2008 02:38 (GMT + 4) Дефицит финансирования девелопмента, коррекция цен на недвижимость, уменьшение спроса и исчезновение одного из основных механизмов покупки квартиры – ипотеки – вынуждают застройщиков находить новые пути привлечения клиентов.

«Один из классических способов, с помощью которого девелоперы пытаются стимулировать продажи, – это скидки, или дисконты, – рассказывает Сергей Хорошков, член совета директоров ГК «МИЦ». – Если раньше дисконт составлял 2–3% и давался ближе к Новому году или, к примеру, во время юбилея компании-застройщика, то сейчас он постоянный и достигает для некоторых объектов 40–50%». В среднем по рынку девелоперы сегодня предоставляют скидку в 25% при внесении полной суммы оплаты. Но, как правило, скидки предлагаются на менее ликвидные объекты. Для многих застройщиков выгоднее получить меньше с покупателя, чем искать заемные средства, которые если и смогут быть привлечены, то с очень высокими процентными ставками.

«В условиях, когда многие клиенты заняли выжидательную позицию и не спешат совершать сделки, борьба за покупателя среди девелоперов обострилась», – рассказывает Павел Епихин, заместитель директора по маркетингу и продажам ООО «Квартал Эстейт». По его данным, сразу несколько крупных игроков рынка выступили с маркетинговыми акциями, основная идея которых – предоставить рассрочку вместо ипотеки. «Таким образом, компании пытаются хотя бы частично компенсировать сворачивание банками ипотечных программ», – отмечает эксперт.

Такое предложение своим клиентам делает, например, компания «МГСН». «На сегодняшний момент с долгой 10-летней рассрочкой мы вышли только по одному объекту, – рассказывает вице-президент компании «МГСН» Ольга Грачева. – По этой программе мы предлагаем внести 35% и затем совершать равные платежи в течение 10 лет. Процентная ставка составляет 18%. По другим проектам мы пока говорим о полутора годах, но я думаю, что в будущем наши финансовые структуры предложат покупателям жилья программы с более длительной рассрочкой». Компания «МИЭЛЬ-Новостройки» тоже пошла по этому пути. «По некоторым жилым проектам мы предлагаем рассрочку платежей до двух лет. В зависимости от самого объекта, суммы первого платежа и срока погашения рассрочка может быть беспроцентной или предоставляться под 1,5–12%», – рассказала Оксана Каарма, управляющий партнер компании «МИЭЛЬ-Новостройки».

Группа компаний «СУ-155» тоже предоставляет покупателям рассрочку на приобретение строящегося жилья. Программа, которую предлагает застройщик, работает по следующей схеме: покупатель заключает с компанией договор на фиксированную сумму покупки (стоимость квартиры) с рассрочкой платежа, первоначальный взнос должен составлять не менее 40% от стоимости квартиры, а на оставшуюся сумму ему предоставляется рассрочка. Далее в соответствии с предоставленным графиком покупатель до окончания срока строительства ежемесячно вносит равными долями платежи, процентная ставка по которым варьируется от 15 до 18 процентов годовых в зависимости от первоначального взноса. Кроме того, программа разбивает остаток долга покупателя на 15 лет, что значительно сокращает ежемесячные выплаты. Однако по завершению строительства остаток задолженности по оплате стоимости квартиры должен быть полностью погашен.

Помимо рассрочки платежей на рынке появился и новый вид ипотеки – от застройщика. К примеру, компания ФСК «Лидер» не так давно объявила о введении своей антикризисной программы и предоставлении своим покупателям ипотечной ссуды. Как следует из пресс-релиза компании, максимальный срок предоставления ипотечной ссуды – 10 лет, размер первоначального взноса – 30–70% от стоимости квартиры. В зависимости от суммы первоначального взноса рассчитывается годовая процентная ставка, которая варьируется от 15 до 20 процентов. Сумма долга на срок предоставления займа выплачивается ежемесячно равными долями и включает в себя основной долг и проценты за пользование заемными средствами.

Ипотечная программа действует сейчас и в ГК «Пересвет-Групп»: если покупатель погашает 50% от суммы покупки, компания предоставляет рассрочку платежа в рублях на 5 лет, под 2,5% в месяц на остаток. «При этом мы приводим к минимуму дополнительные расходы, покупателю необходимо только оформить страхование жизни и трудоспособности», – рассказывает Александр Козлов, руководитель отдела маркетинга компании «Пересвет-Девелопмент» (входит в ГК «Пересвет»).

Альтернативные методы банковской ипотеки могут не только помочь потенциальным клиентам решить вопрос с покупкой жилья в это непростое экономическое время, но и поддержать рынок недвижимости в целом, не допустив его падения.

ОЛЬГА ПЕТРОВА Рассрочка от девелоперов – альтернатива ипотеки Застройщики ищут клиентов

- «Материнской» заботы может оказаться недостаточно [1]

Автор: credit

Добавлено: 05 Dec 2008 22:22 (GMT + 4) Правительство разрешит россиянам тратить «материнский капитал» на погашение ипотечных кредитов. Эксперты называют этот шаг «косметическим» и считают, что данная мера российскую ипотеку не спасет.

«Материнский капитал» стал одной из наиболее успешных социальных акций российского правительства, направленных на повышение рождаемости. После того, как у граждан появилась возможность получить заветные 250 тысяч рублей после рождения второго ребенка, Россия оказалась на пороге «беби-бума». Теперь же в правительстве посчитали, что с помощью «материнского капитала» можно убить еще двух зайцев: поддержать ипотечное кредитование граждан и напитать банковскую систему ликвидностью. Впрочем, экономисты не уверены в успехе этого начинания. По их мнению, спасти российскую ипотеку таким образом не получится — клубок накопившихся в сегменте проблем слишком велик, и «материнской» заботы может оказаться недостаточно.

Российский ипотечный рынок стремительно вымирает — получить кредит на жилье сейчас практически невозможно. Ставки по жилищным займам в ключевых банках страны доходят до 40%, а цены на квартиры хоть и демонстрируют некоторое снижение, но все равно остаются непомерно высокими для большинства россиян. Недоступность жилья накладывается на финансовый кризис: финансовые институты испытывают трудности с ликвидностью, заемные деньги на межбанковском и международном рынке продолжают дорожать. В результате банки если и дают ипотеку, то весьма ограниченному кругу заемщиков, а клиенты, в свою очередь, все чаще испытывают трудности с погашением займов. Строительный рынок в этих условиях также вынужден «притормозить». Таким образом, «недоступная» ипотека в России становится одновременно и социальной, и экономической проблемой.

По официальным данным, в России на сегодняшний день около 800 тысяч ипотечных заемщиков, на которых «висит» в общей сложности около 1 трлн руб. При этом, как отмечают эксперты, за последние месяцы уровень неплатежей по кредитам заметно вырос (в октябре — примерно на 6%). Совсем недавно «Единая Россия» выступала с инициативой «заморозить» выплаты по кредитам для безработных граждан. В свою очередь, Минэкономразвития пообещало, что в новом законе о банкротстве физлиц будет предусмотрена возможность не платить по кредиту в течение 5 лет, пока заемщик, оказавшийся банкротом, ищет новую работу и «обрастает жирком».

Пока ни один из этих законов не заработал. Тем не менее, накануне премьер-министр Владимир Путин заверил россиян в том, что правительство видит острые углы жилищного вопроса и сглаживать их будет незамедлительно. При этом премьер выдвинул ряд предложений — в частности, использовать средства «материнского капитала» на погашение ипотечных кредитов. По словам Путина, для этого необходимо внести соответствующие изменения в действующее законодательство и бюджет. «Уверен, депутаты «Единой России» это предложение поддержат», — отметил премьер.

Напомним, сейчас «материнский капитал» можно использовать на улучшение жилищных условий или оплату образования, либо отложить «на пенсию» матери. Правительство уже пообещало, что к 2010 году размер материнского пособия будет увеличен до 307,65 тыс. Если эти деньги разрешат тратить на погашение кредитов, количество желающих его получить может заметно увеличиться.

«Материнский капитал предоставляется государством для стимулирования рождения детей, поэтому логично было бы использование этих денег для решения жилищной проблемы», — считает эксперт ИК «ЦЕРИХ Кэпитал Менеджмент» Виктор Марков. По его мнению, более широкое использование материнских выплат будет стимулировать население к получению ипотечных кредитов и оживлению строительного сектора. При этом банковский будет иметь больше шансов на возврат ипотечных кредитов, так как они будут гарантированы государством.

«Сам по себе принцип – материнский капитал потратить на ипотеку – выглядит разумным», — соглашается инвестиционный консультант департамента Due Diligence НКГ «2К Аудит – Деловые консультации» Николай Спасский. — Изначально одной из приоритетных целей этого пособия матерям являлось «улучшение жилищных условий», а для многих семей наиболее реальный шанс «улучшить условия» связан именно с ипотекой».

Однако, как отмечает эксперт, сумма материнского капитала не настолько велика, чтобы кардинально изменить ситуацию на ипотечном рынке. По подсчетам эксперта, средний объем ежемесячных выплат за квартиру по ипотечному кредиту по России составляет около $1100. Таким образом, «материнского капитала» может хватить максимум на восемь месяцев. «Так что предложенная мера разве что может стать подмогой на самые тяжелые месяцы», — резюмирует Спасский.

«Косметической» эту меру называет и генеральный директор ООО «Финэкспертиза» Агван Микаелян. «На эти деньги можно взять кредит разве что на домик в деревне без крыши и без пола, причем километрах в 400 от Москвы», — считает эксперт. По его мнению, эти средства помогут россиянам решить только временные трудности с пополнением дешевеющего залога, но кардинально ситуацию не изменят.

Впрочем, как отмечает Микаелян, из заявления премьера можно сделать один косвенный вывод. «Фактически, Путин подтверждает, что жилье в России будет солидно дешеветь», — считает эксперт. То есть, глава правительства соглашается с тем, что платить по дорогим кредитам будет все труднее, и банки продолжат поднимать ставки по кредитам, компенсируя спад цен на жилье.

Добавим, что буквально на следующий день после «прямой линии» с премьером в СМИ появились сообщения об очередном случае ареста ипотечного жилья — жителя Петрозаводска выселили из квартиры, поскольку он задолжал банку 150 тыс. руб. И таких случаев в России становится все больше.

Мария Коваценко Ипотека под «материнской» опекой

- Страхование – неотъемлемая часть ипотеки [1]

Автор: credit

Добавлено: 05 Dec 2008 11:24 (GMT + 4) Страхование – неотъемлемая часть ипотеки. Любой ипотечный кредит сопровождается целым рядом разного вида страховок. Выходит недешево, однако это действительно необходимо как для банков, так и для самих заемщиков. Таким образом можно застраховать свои риски, чтобы не беспокоиться о возможных потерях.

При стандартном ипотечном кредитовании заемщик должен застраховать приобретаемую недвижимость от рисков повреждения, собственную жизнь и трудоспособность, а также право собственности на приобретаемую недвижимость от рисков его утраты. Такое требование со стороны банков в первую очередь необходимо самому заемщику, так как при наступлении любого из этих рисков без страховки никто не освободит его от обязательств по возврату кредита.

Однако на рынке ипотечного кредитования и сопутствующего ему страхования сейчас наблюдается откат к уровню 2004 года. «Тогда ипотечные кредиты выдавались в ничтожных объемах – население попросту не знало, что это такое. Ипотека в России приживалась очень трудно – закон «Об ипотеке» в течение 3 лет не работал, несмотря на его административное сопровождение», – говорит Надежда Мартьянова, генеральный директор страховой группы «МАКС». Но массового невозврата ипотечных кредитов эксперт не ожидает, так как «доля горожан, потенциально готовых улучшить жилищные условия на заемные средства, в России традиционно не велика – по сравнению с США и Европой».

Страховая защита недвижимости от повреждения и утраты (гибели) покрывает внушительный перечень рисков: пожар, взрыв, повреждение имущества водой, кража, умышленное уничтожение имущества другими лицами, стихийное бедствие и т.д.

Банки не влияют на установление размера страховых взносов заемщиков по ипотеке. «Страховые компании самостоятельно оценивают свои риски по наступлению страхового случая. К тому же каждый объект страхования оценивается индивидуально», – говорит Игорь Нагорский, руководитель службы розничного кредитования банка «Московское ипотечное агентство». Средний же размер страхового взноса по комплексному ипотечному кредитованию колеблется в диапазоне 0,8–1,5% от 110%-ного остатка ссудной задолженности, продолжает он.

Что же касается стоимости страхования жизни и здоровья заемщика, то здесь диапазон тарифов – 0,32–1,49% от страховой суммы у мужчин для возраста от 18 до 50 лет и 0,18–0,95% – у женщин аналогичного возраста, отмечает Марина Сказочкина, начальник управления ипотечного страхования СГ «МАКС». «Ставка тарифа по страхованию рисков смерти и утраты трудоспособности заемщика зависит от многих факторов. Прежде всего от пола, возраста и состояния здоровья заемщика. Кроме того, если размер страховой суммы превышает 12 500 000 рублей, мы просим заемщика пройти медицинское обследование. Стоимость страховки может зависеть от рискованности профессии, состояния здоровья заемщика, увлечения экстремальными видами спорта», – рассказывает эксперт.

Еще одной крайне желательной для заемщика защитой является страхование титула, или страхование риска утраты права собственности на объект недвижимости. Почему это важно? Потому, что на вторичном рынке при приватизации жилья или последующих сделках с ним могли быть допущены ошибки или даже имело место нарушение закона. На первичном рынке риск меньше, но также может возникнуть ситуация, когда права собственности компании-застройщика будут оспорены и это подставит под сомнение юридическую чистоту сделки. Опасность могут представлять так называемые двойные продажи, когда квартира на этапе строительства дома из-за ошибки или нечистых намерений застройщика продается одновременно нескольким покупателям. Средний размер тарифа титульного страхования составляет 0,18–0,3% от страховой суммы.

Многие эксперты отмечают, что в нашем законодательстве есть еще очень много пробелов, связанных с ипотечным страхованием, которые позволяют заемщикам отказываться от некоторых важных видов страховок. Однако специалисты настоятельно рекомендуют заемщикам не отказываться от основных страховых услуг, таких как страхование жизни и трудоспособности, а действовать благоразумно, ведь статистика показывает, что неприятности случаются

МАКСИМ КАЗАКОВ Стоит ли страховать жизнь и трудоспособность при ипотеке? Стоимость страховки может зависеть от рискованности профессии

- Как поддержать уволенных заемщиков? [1]

Автор: credit

Добавлено: 05 Dec 2008 10:38 (GMT + 4) Правительство придумало, как поддержать уволенных заемщиков, которые не могут платить по ипотечным кредитам.

Агентство по ипотечному жилищному кредитованию (АИЖК) получит из бюджета дополнительные средства, которыми в течение года будут расплачиваться по ипотеке оставшиеся без работы заемщики.

Вчера в ходе прямого общения с россиянами Владимир Путин предложил решить проблему выплаты гражданами ипотечных кредитов путем предоставления через АИЖК госгарантий банка по кредитам заемщиков, потерявших работу. Как пояснили в АИЖК, соответствующий документ находится сейчас на согласовании в заинтересованных ведомствах. По словам руководителя департамента коммуникаций АИЖК Анны Ярцевой, платежи уволенных заемщиков банкам будут замещаться средствами АИЖК. По ее словам, срок предоставления таких гарантий составит один год. АИЖК начнет оказывать поддержку заемщикам с начала 2009 года, но уже с середины декабря оставшиеся без работы граждане смогут подавать в АИЖК заявки на рефинансирование своих ипотечных кредитов. В числе документов, которые нужно будет предоставить в агентство, Анна Ярцева называет кредитный договор, документ, подтверждающий потерю платежеспособности, справку о постановке на учет биржи труда, свидетельство об оценке находящегося в залоге по кредиту жилья, а также справку о доходах, выданную налоговой инспекцией.

По данным Банка России на 1 октября, объем задолженности граждан по ипотечным кредитам оценивается в 974,5 млрд руб.

На сегодняшний день ипотечными кредитами воспользовались порядка 800 тыс. российских семей. "Просроченная задолженность по ним оценивается в 2% по системе",— подсчитывает зампредправления Городского ипотечного банка Игорь Жигунов. АИЖК рассчитывает, что для поддержки заемщиков из бюджета потребуется 20-25 млрд руб. АИЖК будет финансировать обслуживание ипотечных кредитов в течение года не безвозмездно: эти средства через год будут присоединены к текущим выплатам по кредиту. Таким образом, АИЖК предоставит заемщикам ссуду, но под низкий процент, размер которого обсуждается.

Эксперты неоднозначно восприняли правительственную инициативу. Предоставление уволенным заемщикам кредитов — не самый удачный вариант из трех рассматриваемых правительством, считают эксперты. "Очевидно, что АИЖК будет выставлять требования не только к заемщикам, но и к качеству кредитов: насколько они соответствуют стандартам агентства. Кроме того, получение господдержки не будет стимулировать заемщиков к поиску работы в течение года",— уверен источник "Ъ" в Белом доме. Однако он подчеркивает, что предложенный механизм — один из тех, который можно внедрить в максимально короткие сроки. "Заемщику не нужно договариваться с банком о реструктуризации долга, а банку — тратить время и средства на работу с дефолтными кредитами и формирование дополнительных резервов на потери по просроченным займам",— считает зампредправления Юниаструмбанка Сергей Бессонов. По его словам, если платеж по ссуде АИЖК дополнит платеж по основному кредиту заемщика, то банк может увеличить срок кредита, чтобы доход заемщика перекрывал долговую нагрузку. "Вливания АИЖК помогут "расшить" текущие платежи. Однако чтобы решить проблемы самих банков, необходимы дополнительные меры поддержки, например, выкуп кредитов у банков третьим лицом",— считает Игорь Жигунов.

Впрочем, банкиры не исключают, что после объявления мер поддержки ими будут стремиться воспользоваться не только попавшие под сокращение штатов заемщики. "Со стороны АИЖК необходим постоянный мониторинг занятости заемщиков. Кроме того, нецелесообразно оказывать помощь гражданам, которые априори брали кредит на тяжелых условиях или путем мошенничества",— считает Игорь Жигунов.

Представители кадровых агентств сомневаются, что через год ситуация на рынке труда, где проходят массовые сокращения, стабилизируется. "Даже если и произойдет некоторое улучшение ситуации, это почувствуют далеко не все. Первыми получат работу самые высококвалифицированные специалисты, которых не так много",— считает директор по развитию кадрового агентства "Виват-персонал" Александр Бессонов. Кроме того, эксперты отмечают, что восстановление на прежнем рабочем месте или трудоустройство в новой должности спустя год после сокращения не означает сохранение прежних уровней зарплаты. "Зарплаты будут снижаться еще как минимум полгода, а потом наступит стагнация. Рост же возобновится лишь тогда, когда экономика снова наберет обороты, а это очень медленный процесс",— полагает господин Бессонов.

Механизм спасения ипотечных заемщиков и банков может заработать без ущерба для банков и государства лишь в том случае, если к тому времени будет принят закон о банкротстве физлиц, полагают юристы. "В этом случае, если заемщик не найдет за год работу и у него по-прежнему не будет средств для выплаты по кредиту, он сможет обратиться к своему кредитору с предложением реструктуризации долга, которую можно производить на срок до пяти лет",— говорит руководитель практики финансового сектора юридической компании "Яковлев и партнеры" Игорь Дубов. Впрочем, после того как во взаимоотношения между банком и заемщиком вмешается третья сторона, АИЖК, процесс реструктуризации долга может усложниться. "У заемщика будет два кредитора вместо одного, каждый из которых будет требовать возмещения долга и это может несколько затянуть процесс",— отмечает господин Дубов.

Правительство расплатится за уволенных ипотечных заемщиков

- Заемщики утрачивают способность платить по кредитам [1]

Автор: credit

Добавлено: 04 Dec 2008 10:14 (GMT + 4) Банки переводят рублевые ипотечные кредиты, выданные под плавающие ставки, на фиксированный процент. Из-за резкого роста индекса MosPrime (более 22%), к которому привязаны плавающие ставки, заемщики утрачивают способность платить по таким кредитам. Банки, для которых плавающая ставка является гарантом получения дохода от кредитного бизнеса, вынуждены либерализовывать условия по кредитам, чтобы не получить массовых дефолтов по ним.

Как сообщили в банке "Дельтакредит", банк разрабатывает процедуру перевода рублевых ипотечных кредитов, выданных под плавающую ставку, на фиксированную. Плавающие ставки по рублевым кредитам "Дельтакредита" рассчитываются исходя из индекса MosPrime 3М, увеличенного на пять-семь процентных пунктов, в зависимости от платежеспособности заемщика. Ставка пересчитывается ежеквартально в зависимости от установленного на расчетную дату значения индекса MosPrime 3М. "3 января значение MosPrime 3М составит 21,5%, соответственно, ежемесячные выплаты будут рассчитываться исходя из ставки 26,5% годовых,— пояснили в "Дельтакредите".— В связи с ростом ставки клиенты стали обращаться с просьбой о переходе на фиксированную ставку". В call-центре банка "Дельтакредит" клиентам сообщают, что сейчас разрабатываются новые графики платежей исходя из фиксированных ставок для всех клиентов. В банке не уточняют, какая ставка будет установлена для таких заемщиков. Сейчас фиксированные ставки по рублевым кредитам "Дельтакредита" составляют 15-17% годовых.

Плавающая ставка — рыночный индекс, увеличенный на несколько процентных пунктов, установленных банком. MosPrime рассчитывается на основе ставок предоставления рублевых депозитов, объявляемых ведущими участниками российского денежного рынка первоклассным финансовым институтам.

Аналогичные меры рассматривает сейчас и "КИТ Финанс", 1,5 тыс. из 28 тыс. ипотечных кредитов (ипотечный портфель 42,3 млрд рублей) которого выдано по ставке MosPrime 3М, увеличенной на 5-5,5% годовых. "Заявления заемщиков о переходе на фиксированную ставку будут рассмотрены кредитным комитетом",— сообщили "Ъ" в пресс-службе "КИТ Финанса". С 28 октября "КИТ Финанс", спасенный от банкротства РЖД и АЛРОСА, официально сообщил о приостановке выдачи ипотеки. Как сообщили в call-центре банка, до этого момента действовали ставки от 13,9% до 16,5% годовых. Объем выданных под плавающие ставки ипотечных кредитов в банке указывать не стали. Заемщики Райффайзенбанка могут перевести кредит, выданный под плавающую ставку, на фиксированную ставку — 19,5% годовых при условии уплаты комиссии в 15 тыс. рублей.

Кредиты по плавающим ставкам выгодны заемщикам во время снижения значений индекса. Во время кризиса из-за сокращения рублевых остатков на счетах в банках индекс MosPrime показал резкий рост — за октябрь он вырос почти вдвое, с 9,1% до 16,9%, сейчас MosPrime 3М установлен на уровне 22%. В то же время в январе этого года он составлял 6,6% и до конца августа не поднимался выше 7,5%.

По мнению экспертов, у банков сейчас нет другого выхода, кроме перевода кредитов на фиксированную ставку. "Весь портфель, выданный под плавающие ставки, потенциально дефолтный, особенно с учетом сокращения доходов населения и продолжающимся ростом ставок",— считает зампред правления Юниаструм банка Сергей Бессонов.

Банки рискуют получить убытки: отказываясь от плавающих ставок, кредитный портфель банков оказывается не застрахован от рисков увеличения стоимости финансовых ресурсов. "Банку придется привлекать средства для финансирования таких кредитов по фиксированной, а не по плавающей ставке, что может привести к существенному росту стоимости ресурсов,— поясняет замруководителя блока "розничный бизнес" Альфа-банка Илья Зибарев.— Однако в текущей ситуации потеря на процентах для банка может быть не так критична, как дефолты по кредитам".

Елена Пашутинская Кредитные ставки возвращаются из плавания Банки переводят заемщиков на фиксированный процент

- Шансы получить ипотечный кредит по вменяемой цене еще есть. [1]

Автор: credit

Добавлено: 03 Dec 2008 00:19 (GMT + 4) Банкротства гигантов международного инвестиционного бизнеса, начавшиеся в сентябре, ознаменовали новый, еще более крутой виток мирового финансового кризиса. Даже заядлые скептики не предполагали, что в российском ипотечном бизнесе проблемы обострятся так быстро и так резко. Ставки по кредитам не просто повысились, а ушли в недоступные населению области. Ужесточение требований к заемщикам превратилось в полный отказ выдавать кредиты кому бы то ни было, включая тех, кому это уже пообещали. Рынок оказался отброшен в 2004 год.

До наступления острой фазы ипотечного кризиса в политике российских банков наблюдалась сплоченность в отношении перспектив развития бизнеса - дружно снижали ставки, по схожему сценарию меняли условия и схемы кредитования. Теперь же банки меняют ипотечную стратегию совершенно по-разному, в зависимости от особенностей своего положения и представления о возможных рисках.

Банк «Уралсиб» отменил программу ипотечного кредитования в долларах, Оргрэсбанк и Городской ипотечный банк - в рублях, «Возрождение» - в любой валюте, кроме рублей. Райффайзенбанк отказался от ипотечных кредитов с плавающими ставками, а банк «ДельтаКредит», наоборот, внедрил новый продукт с отсроченной плавающей ставкой.

Неразбериха в действиях банков, резкая смена курса, несоответствие между декларациями и реальностью сегодня способны привести в замешательство матерого аналитика, что уж тут говорить о неискушенных заемщиках. Кризис уничтожил многие этические нормы в банковском сообществе. С умыслом или в силу неудачного стечения обстоятельств многие банки принимают заявки, которые зависают без толку. Рассмотрение в течение недели растягивается на месяцы, а потом оказывается, что ставки по кредиту выросли на 5%, а размер первоначального взноса - вдвое. В этой ситуации все труднее самостоятельно найти подходящую кредитную программу и, самое главное, банк, в котором кредит не только пообещают, но и выдадут.

Насущной необходимостью становятся брокерские услуги. Например, компания «Кредитный и финансовый консультант» обещает своим клиентам организовать ипотеку за три дня, даже без справки 2-НДФЛ по весьма привлекательным ставкам. А кредитный брокер «Фосборн Хоум» совместно с банками-партнерами помогает получить кредит обманутым заемщикам, которым деньги пообещали, но не дали.

Ипотечный триллер

Начиная с августа большинство банков повышало процентные ставки по кредитам уже по два-три раза. ВТБ 24 в октябре повысил ставки по ипотечным кредитам как в рублях, так и в долларах, в пятый раз с начала года. Также с октября банк ввел в практику повышающие надбавки для процентной ставки по ипотеке для тех категорий заемщиков, которые будут признаны носителями повышенного риска. Обладателям «серых» доходов кредит обойдется на 1% дороже, для предпринимателей и мажоритарных акционеров - на 1,5%.

При этом обладателей «белых» зарплат этой осенью в стране заметно поуменьшилось. Даже крупные компании, до недавнего времени честно платившие зарплату по ведомости, «увели в тень» часть доходов своих работников.

Резко выросли процентные ставки по кредитам Альфа-банка, МДМ-банка, Росевробанка. В сущности, они свернули свою ипотеку. Когда видишь новые ставки, иначе не скажешь. В Альфа-банке, например, теперь кредиты на пять лет обойдутся заемщику в 16,4% в долларах или 21,4% в рублях. Кредиты на более типичный срок для ипотеки - в 25 лет - обойдутся в 20,4% годовых в долларах и 24,2% в рублях. Все это было бы смешно, когда бы не было так грустно, потому что некоторые предрекают, что через пару месяцев и эти ставки будут приниматься как должное.

Ставки по наиболее популярным кредитам сегодня колеблются вблизи 12,5% годовых (в долларах) и 16% (в рублях). Если еще год назад минимальная процентная ставка по рублевым кредитам в 17-18% признавалась заградительной, то есть фактическим отказом банка от ипотеки, то сегодня это вполне реалистичное предложение. По подсчетам специалистов кредитного брокера «Фосборн Хоум», повышение ставки на 1% при прочих равных условиях сокращает максимальную сумму кредита на 8-12%.

Прекратили выдавать ипотечные кредиты банки «Русский стандарт», «Ренессанс Кредит», «Хоум Кредит», «Союз», «КИТ Финанс», Московский кредитный банк, банк ICICI.

НОМОС-банк, Русский ипотечный банк, Ипотекбанк, МБРР, Промсвязьбанк, «Петрокоммерц», Собинбанк. Транскредитбанк, будучи стратегическим партнером РЖД, ограничил круг ипотечных заемщиков работниками железнодорожной отрасли.

Большая часть из контуженных кризисом в будущем намеревается снова заняться ипотекой, а пока, то ли в самом деле пересматривает свои программы в поисках оптимального решения, то ли просто выжидает, что будет дальше. «НОМОС-банк исходя из объективно сложившейся ситуации на рынке принял решение о временной приостановке действия своей ипотечной программы. Банк временно не будет выдавать новые ипотечные кредиты, сосредоточившись на облуживании уже имеющихся договоров и обязательств. Временная приостановка ипотеки - следствие как текущей ситуации на мировых рынках, которая привела к дефициту длинных денег, так и положения на отечественном рынке недвижимости, когда покупатели снизили свою активность в связи с неопределенностью ценового предложения», - комментируют происходящее в пресс-службе НОМОС-банка.

Прекращается выдача кредитов на приобретение загородной недвижимости под залог имеющейся недвижимости. Деньги под залог недвижимости часто берут на развитие малого бизнеса или чтобы погасить уже взятые на себя долговые обязательства. В банках считают, что кредиты, истраченные подобным образом, несут в себе повышенный риск для банка.

Минимальный первоначальный взнос в среднем поднялся до 30%, хотя не редкость требование банка внести за свой счет и 40, и 50% от стоимости приобретаемого жилья. По-прежнему готовы удовлетвориться первоначальным взносом в размере 10-15% Москоммерцбанк, Фора-банк, Первый чешско-российский банк, банк «БНП Париба». В Банке жилищного финансирования, но только на квартиры не дороже 9 млн рублей.

Впрочем, рост первоначального взноса как раз не представляется большой проблемой для основной массы заемщиков. В Москве около 80% ипотечных кредитов выдают под альтернативные сделки, когда люди приобретают новое жилье взамен старого. Соответственно, они вносят первоначальный взнос, значительно превышающий и 30, и 40%.

Зато мораторий и штрафные санкции за досрочное погашение ипотечного кредита продолжают действовать. Видимо, банки сохраняют веру в своих заемщиков и не пытаются подтолкнуть их рассчитываться побыстрее.

Практически повывелись кредиты на приобретение строящегося жилья. С начала осени такие программы свернули Сбербанк, ВТБ 24, Банк Москвы, Абсолют Банк, МБРР, МДМ-банк, Райффайзенбанк, Кредит Европа Банк, Росевробанк, Банк Москвы, банк «Уралсиб». Среди «последних из могикан» - Газпромбанк, Банк жилищного финансирования, Москоммерцбанк, банк «Зенит», Первый чешско-российский банк, Экспобанк.

Остатки былой роскоши

Что же осталось от недавнего разнообразия? Чтобы не путаться в цифрах, за образец возьмем предложения для «белых» заемщиков. Для «серых» ставки по кредитам будут в среднем на 1% выше.

Сбербанк установил ставку на кредиты в рублях сроком на 20 лет в размере 13,75% и 14% - на 30 лет. Но минимальный первоначальный взнос - 30%. У Москоммерцбанка при маленьком первоначальном взносе в 10% процентная ставка по ипотеке, независимо от валюты и срока кредитования, равняется 13,5% годовых. В рублях это, пожалуй, самое выгодное предложение на сегодняшний день. В числе наиболее дружелюбных банков и «БНП Париба».