Все про кредиты для народа

рекомендовать друзьям |

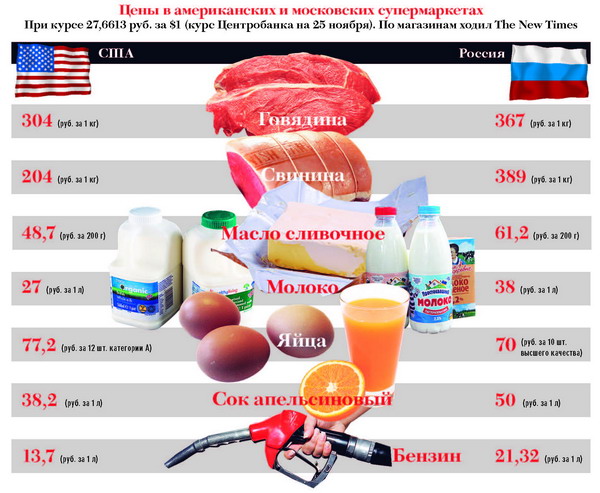

- Потребительские цены в России и США [1]

Автор: credit

Добавлено: 06 Dec 2008 23:16 (GMT + 4)http://newtimes.ru/stuff/094_031_001.jpg

Переслать - Все кредиты для народа - CITIBANK, СИТИБАНК [18]

Автор: credit

Добавлено: 06 Dec 2008 02:51 (GMT + 4)Исследование Ситибанка: «Новогодние покупки россиян по кредитным картам 2008»

В декабре-январе 2008-2009 года положительная динамика потребительских расходов сохранится, однако рост будет значительно ниже, чем в предыдущие годы. Дорогостоящие покупки уступят место более символическим подаркам. Некоторые лидеры продаж прошлых лет – товары для дома, мобильные телефоны и компьютеры уступают место сувенирам. Алкоголь, а также косметика и парфюмерия упрочивают свои позиции.

В ноябре 2008 года ЗАО КБ «Ситибанк» провел второе ежегодное исследование динамики основных категорий покупок по кредитным картам жителей России в предновогодние и праздничные дни. Инновационная и во многом уникальная методология исследования основывается на анализе фактических ежемесячных трат 20 000 держателей и активных пользователей кредитных карт в период новогодних праздников, начиная с 2005 года.

Выборка включала мужчин и женщин в возрасте от 22 до 55 лет с ежемесячным доходом не менее 9 000 рублей. При этом выборка была случайной и проводилась на помесячной основе с тем условием, что человек активно пользовался картой весь месяц. Для максимально точного учета изменения потребительской активности в тех или иных категориях товаров и услуг по сравнению со среднемесячным значением соответствующего года, в качестве года условно использовался период в 12 месяцев с февраля по февраль.

Прогноз показателей на декабрь-январь 2008-2009 года получен с помощью комплексной методики прогнозирования на базе данных за последние 47 месяцев и с поправкой на новый тренд, обозначившийся в августе 2008 года.

Комментируя результаты исследования, Михаил Бернер, Глава бизнеса кредитных карт Citi Россия, отметил: «Одним из главных преимуществ банковских карт по сравнению с наличными является дополнительный контроль за расходами. Владелец карты в своей выписке всегда видит, где, когда и сколько он потратил. На уровне всей страны это позволяет получать и анализировать достоверные данные и актуальные тенденции потребительского поведения. В российских условиях, где в отличие от развитых стран статистика большинства торговых предприятий не является открытой, это один из самых надежных источников информации о потребительском рынке».

Аналитический отчет по результатам исследования

На протяжении почти четырех лет наблюдений за российским потребительским рынком в декабре всегда происходит заметный рост расходов. В 2005 году он составил 10% по отношению к среднемесячному значению за год, в 2006 – 18% и 14% в 2007. Безусловно, текущая экономическая ситуация и настроения в обществе внесут определенные коррективы в потребление россиян и новогодний рост расходов в некоторых категориях товаров и услуг снизится. Мы уже отмечаем новый тренд с августа 2008 года, который явно отклоняется от четырехлетнего. Однако в целом прогноз остается оптимистичным — в декабре 2008 года ожидается 12% рост трат населения по сравнению со среднемесячным значением за год. При этом, россияне вряд ли потратят значительно больше, чем в декабре прошлого года, – рост может составить всего 3%.

Традиционно, наиболее популярными категориями предновогодних расходов, демонстрирующими значительный рост в декабре, являются: парфюмерия и косметика, ликеро-водочная продукция, ювелирные украшения и часы, компьютеры и программное обеспечение, детские игрушки и электроника. Кроме того, до прошлого года в группу лидеров роста входили товары для дома и средства телекоммуникации, однако в прошлом году они из них выбыли, что, вероятно, объясняется общей тенденцией снижения интереса к данным товарам как к подаркам.

В декабре текущего года ожидается, что, в основном, указанные выше категории сохранят свою популярность. Лидерство в этом году будет принадлежать алкогольной продукции и парфюмерно-косметическим товарам, которые покажут рост в 115% и 110% по сравнению со среднемесячным значением за год и 30% и 15% по сравнению с декабрем 2007 года соответственно.

Стоит отметить, что расходы на детские игрушки покажут хоть и значительный, но более низкий рост, чем в прошлом году, – 40% к среднемесячному значению за год (в то время как в прошлом году он составил 46%, а в 2006 – 112%). Так, снижение расходов в данной категории составило 27% в ноябре по сравнению с этим же периодом прошлого года.

Очень интересную динамику демонстрируют затраты на ювелирные украшения. В августе и сентябре наблюдался значительный рост расходов в данном сегменте по сравнению с этими же периодами в прошлом году, на 70% и 66% соответственно. Об этом же говорят и другие исследования, опубликованные в октябре по данной тематике. Однако уже в октябре и ноябре расходы снизились на 8% по отношению к аналогичным периодам прошлого года. Вероятно, в первые месяцы проявления международного финансового кризиса в России ювелирные украшения рассматривались населением как объект безопасных инвестиций. Данные говорят в пользу того, что те, кто хотели вложить средства таким образом, уже это сделали, и теперь данная категория вновь будет рассматриваться большинством как подарок. Рост расходов на ювелирные украшения, тем не менее, значительно увеличится, составив 65% в декабре и 55% в январе по сравнению со среднемесячным показателем за год и 25% и 20% по сравнению с декабрем 2007 года и январем 2008 года соответственно.

Не менее популярным подарком вновь будет электроника: рост затрат на нее в декабре прогнозируется на уровне 60% от среднемесячного значения за год. При этом бурный рост популярности данной категории как подарка (в 2005 году рост составил 47%, в 2006 – 56%, в 2007 – 62%) замедлится, и роста расходов по сравнению с декабрем 2007 года ожидать не стоит.

В списке наиболее динамично растущих в декабре категорий товаров в этом году нет компьютеров и программного обеспечения. Ожидается, что предновогодний рост расходов в этой категории составит не более 5%-10% по сравнению со средним значением за год. При этом по сравнению с декабрем прошлого года ожидается очень серьезное падение – на уровне 50%. Как показывают данные за август-ноябрь, общее падение спроса наиболее сильно затронуло именно эту категорию (спад составил от 48% до 63% по сравнению с соответствующими периодами прошлого года).

Еще одна статья расходов потребителей, которая серьезно сократится под влиянием текущей экономической ситуации, – это покупки в универмагах. Так, если в сентябре падение по сравнению с сентябрем 2007 года было всего на 1%, то в октябре оно уже составило 20%, а в ноябре – 33%. Таким образом, вряд ли следует ожидать традиционного 20% (по отношению к среднемесячному значению за год) предновогоднего роста. По прогнозам рост составит лишь 10%-15%, а по сравнению с декабрем 2007 будет наблюдаться отрицательная динамика в 10%-15%. Интересно отметить, что если мужчины начали сокращать свои расходы в данной категории достаточно интенсивно уже с сентября, то женщины присоединились к ним лишь в прошлом месяце, сократив расходы на 19% к ноябрю 2007 (соответствующий показатель у мужчин составил 41%).

Мужчины также значительно сократили свои расходы на одежду в последние два месяца – на 20% по сравнению с соответствующим периодом в 2007 году. Среди женщин такого сокращения пока не наблюдается. Тем не менее, традиционный рост затрат в этой категории во время январских распродаж может несколько замедлиться по сравнению с предыдущим годом, когда он составил 20%. В этом году ожидается не более чем 10%-ный рост по отношению к среднемесячному значению и, вероятно, небольшое снижение по сравнению с январем 2008.

Рост расходов на средства телекоммуникации (мобильные телефоны и аксессуары) практически прекратится. Однако это не новый тренд, а общая тенденция снижения интереса потребителей к данным товарам как к подаркам. Это коснулось даже основных приверженцев высоких технологий – мужчин. Ожидается, что рост по отношению к среднемесячному значению за год составит не более 10%, а реального повышения расходов по сравнению с декабрем прошлого года не будет.

Расходы на товары для дома в этом году не покажут значительного предновогоднего роста. Мужчины, которые увеличивали свои траты на них перед праздниками, сократили свои расходы в этой категории по сравнению с соответствующими периодами прошлого года на 9% в сентябре, 10% в октябре и 37% в ноябре.

Похожую динамику показывают также расходы на спортивные товары. В октябре и ноябре они сократились на 31% и 35% соответственно по сравнению с аналогичными периодами прошлого года. Тем не менее, рост в декабре и январе по сравнению со среднемесячным значением за год будет достаточно значительным – 50% в декабре и 55% в январе, но при этом по сравнению с прошлым годом расходы снизятся на 10%-15%.

Нетипичная ситуация складывается в категории туристических поездок в новогодние каникулы. На протяжении трех лет пик продаж туристических путевок и авиабилетов приходился на ноябрь, так как потребители стремились заранее организовать свой отдых. Однако в этом году увеличения в ноябре не было, более того, расходы науслуги турагентств упали на 34% по сравнению с прошлым годом. Очевидно, что наметившаяся в последние годы тенденция к увеличению трат на зимний отдых и их сближению с расходами на отдых летом в этом году прервется.

Однако не все категории оказались затронуты сокращением спроса. Так, снижения не наблюдается в расходах на продукты питания. Перед Новым годом ожидается их повышение на 35% и на 45% в январе по сравнению со среднемесячным показателем и на 18% по сравнению с аналогичным периодом в прошлом году. Растут также расходы на парикмахерские, SPA салоны и салоны красоты. Ожидается, что рост в декабре составит около 15% по сравнению с прошлым годом и 30% со среднемесячным значением за год.

Выводы

Несмотря на то что в целом ожидается традиционный рост расходов в период новогодних праздников, текущая экономическая ситуация заставит россиян скорректировать свои затраты на целый ряд категорий. Так, наиболее серьезно сократятся расходы на покупки в универмагах, магазинах компьютерной техники. Продолжится снижение роста в сегментах телекоммуникационного оборудования и товаров для дома. Основными «подарочными» категориями в этом году станут парфюмерия и косметика, новогодние сувениры, ювелирные украшения, электроника, спортивные товары и детские игрушки. Ожидается также, что россияне в период новогодних праздников не будут экономить на продуктах питания и услугах салонов красоты.

Руководитель исследовательского проекта: Арина Гаврилова, Аналитик Citi Россия.Переслать - Альтернатива ипотеки [1]

Автор: credit

Добавлено: 06 Dec 2008 02:38 (GMT + 4)Дефицит финансирования девелопмента, коррекция цен на недвижимость, уменьшение спроса и исчезновение одного из основных механизмов покупки квартиры – ипотеки – вынуждают застройщиков находить новые пути привлечения клиентов.

«Один из классических способов, с помощью которого девелоперы пытаются стимулировать продажи, – это скидки, или дисконты, – рассказывает Сергей Хорошков, член совета директоров ГК «МИЦ». – Если раньше дисконт составлял 2–3% и давался ближе к Новому году или, к примеру, во время юбилея компании-застройщика, то сейчас он постоянный и достигает для некоторых объектов 40–50%». В среднем по рынку девелоперы сегодня предоставляют скидку в 25% при внесении полной суммы оплаты. Но, как правило, скидки предлагаются на менее ликвидные объекты. Для многих застройщиков выгоднее получить меньше с покупателя, чем искать заемные средства, которые если и смогут быть привлечены, то с очень высокими процентными ставками.

«В условиях, когда многие клиенты заняли выжидательную позицию и не спешат совершать сделки, борьба за покупателя среди девелоперов обострилась», – рассказывает Павел Епихин, заместитель директора по маркетингу и продажам ООО «Квартал Эстейт». По его данным, сразу несколько крупных игроков рынка выступили с маркетинговыми акциями, основная идея которых – предоставить рассрочку вместо ипотеки. «Таким образом, компании пытаются хотя бы частично компенсировать сворачивание банками ипотечных программ», – отмечает эксперт.

Такое предложение своим клиентам делает, например, компания «МГСН». «На сегодняшний момент с долгой 10-летней рассрочкой мы вышли только по одному объекту, – рассказывает вице-президент компании «МГСН» Ольга Грачева. – По этой программе мы предлагаем внести 35% и затем совершать равные платежи в течение 10 лет. Процентная ставка составляет 18%. По другим проектам мы пока говорим о полутора годах, но я думаю, что в будущем наши финансовые структуры предложат покупателям жилья программы с более длительной рассрочкой». Компания «МИЭЛЬ-Новостройки» тоже пошла по этому пути. «По некоторым жилым проектам мы предлагаем рассрочку платежей до двух лет. В зависимости от самого объекта, суммы первого платежа и срока погашения рассрочка может быть беспроцентной или предоставляться под 1,5–12%», – рассказала Оксана Каарма, управляющий партнер компании «МИЭЛЬ-Новостройки».

Группа компаний «СУ-155» тоже предоставляет покупателям рассрочку на приобретение строящегося жилья. Программа, которую предлагает застройщик, работает по следующей схеме: покупатель заключает с компанией договор на фиксированную сумму покупки (стоимость квартиры) с рассрочкой платежа, первоначальный взнос должен составлять не менее 40% от стоимости квартиры, а на оставшуюся сумму ему предоставляется рассрочка. Далее в соответствии с предоставленным графиком покупатель до окончания срока строительства ежемесячно вносит равными долями платежи, процентная ставка по которым варьируется от 15 до 18 процентов годовых в зависимости от первоначального взноса. Кроме того, программа разбивает остаток долга покупателя на 15 лет, что значительно сокращает ежемесячные выплаты. Однако по завершению строительства остаток задолженности по оплате стоимости квартиры должен быть полностью погашен.

Помимо рассрочки платежей на рынке появился и новый вид ипотеки – от застройщика. К примеру, компания ФСК «Лидер» не так давно объявила о введении своей антикризисной программы и предоставлении своим покупателям ипотечной ссуды. Как следует из пресс-релиза компании, максимальный срок предоставления ипотечной ссуды – 10 лет, размер первоначального взноса – 30–70% от стоимости квартиры. В зависимости от суммы первоначального взноса рассчитывается годовая процентная ставка, которая варьируется от 15 до 20 процентов. Сумма долга на срок предоставления займа выплачивается ежемесячно равными долями и включает в себя основной долг и проценты за пользование заемными средствами.

Ипотечная программа действует сейчас и в ГК «Пересвет-Групп»: если покупатель погашает 50% от суммы покупки, компания предоставляет рассрочку платежа в рублях на 5 лет, под 2,5% в месяц на остаток. «При этом мы приводим к минимуму дополнительные расходы, покупателю необходимо только оформить страхование жизни и трудоспособности», – рассказывает Александр Козлов, руководитель отдела маркетинга компании «Пересвет-Девелопмент» (входит в ГК «Пересвет»).

Альтернативные методы банковской ипотеки могут не только помочь потенциальным клиентам решить вопрос с покупкой жилья в это непростое экономическое время, но и поддержать рынок недвижимости в целом, не допустив его падения.

ОЛЬГА ПЕТРОВА Рассрочка от девелоперов – альтернатива ипотеки Застройщики ищут клиентовПереслать - «Материнской» заботы может оказаться недостаточно [1]

Автор: credit

Добавлено: 05 Dec 2008 22:22 (GMT + 4)Правительство разрешит россиянам тратить «материнский капитал» на погашение ипотечных кредитов. Эксперты называют этот шаг «косметическим» и считают, что данная мера российскую ипотеку не спасет.

«Материнский капитал» стал одной из наиболее успешных социальных акций российского правительства, направленных на повышение рождаемости. После того, как у граждан появилась возможность получить заветные 250 тысяч рублей после рождения второго ребенка, Россия оказалась на пороге «беби-бума». Теперь же в правительстве посчитали, что с помощью «материнского капитала» можно убить еще двух зайцев: поддержать ипотечное кредитование граждан и напитать банковскую систему ликвидностью. Впрочем, экономисты не уверены в успехе этого начинания. По их мнению, спасти российскую ипотеку таким образом не получится — клубок накопившихся в сегменте проблем слишком велик, и «материнской» заботы может оказаться недостаточно.

Российский ипотечный рынок стремительно вымирает — получить кредит на жилье сейчас практически невозможно. Ставки по жилищным займам в ключевых банках страны доходят до 40%, а цены на квартиры хоть и демонстрируют некоторое снижение, но все равно остаются непомерно высокими для большинства россиян. Недоступность жилья накладывается на финансовый кризис: финансовые институты испытывают трудности с ликвидностью, заемные деньги на межбанковском и международном рынке продолжают дорожать. В результате банки если и дают ипотеку, то весьма ограниченному кругу заемщиков, а клиенты, в свою очередь, все чаще испытывают трудности с погашением займов. Строительный рынок в этих условиях также вынужден «притормозить». Таким образом, «недоступная» ипотека в России становится одновременно и социальной, и экономической проблемой.

По официальным данным, в России на сегодняшний день около 800 тысяч ипотечных заемщиков, на которых «висит» в общей сложности около 1 трлн руб. При этом, как отмечают эксперты, за последние месяцы уровень неплатежей по кредитам заметно вырос (в октябре — примерно на 6%). Совсем недавно «Единая Россия» выступала с инициативой «заморозить» выплаты по кредитам для безработных граждан. В свою очередь, Минэкономразвития пообещало, что в новом законе о банкротстве физлиц будет предусмотрена возможность не платить по кредиту в течение 5 лет, пока заемщик, оказавшийся банкротом, ищет новую работу и «обрастает жирком».

Пока ни один из этих законов не заработал. Тем не менее, накануне премьер-министр Владимир Путин заверил россиян в том, что правительство видит острые углы жилищного вопроса и сглаживать их будет незамедлительно. При этом премьер выдвинул ряд предложений — в частности, использовать средства «материнского капитала» на погашение ипотечных кредитов. По словам Путина, для этого необходимо внести соответствующие изменения в действующее законодательство и бюджет. «Уверен, депутаты «Единой России» это предложение поддержат», — отметил премьер.

Напомним, сейчас «материнский капитал» можно использовать на улучшение жилищных условий или оплату образования, либо отложить «на пенсию» матери. Правительство уже пообещало, что к 2010 году размер материнского пособия будет увеличен до 307,65 тыс. Если эти деньги разрешат тратить на погашение кредитов, количество желающих его получить может заметно увеличиться.

«Материнский капитал предоставляется государством для стимулирования рождения детей, поэтому логично было бы использование этих денег для решения жилищной проблемы», — считает эксперт ИК «ЦЕРИХ Кэпитал Менеджмент» Виктор Марков. По его мнению, более широкое использование материнских выплат будет стимулировать население к получению ипотечных кредитов и оживлению строительного сектора. При этом банковский будет иметь больше шансов на возврат ипотечных кредитов, так как они будут гарантированы государством.

«Сам по себе принцип – материнский капитал потратить на ипотеку – выглядит разумным», — соглашается инвестиционный консультант департамента Due Diligence НКГ «2К Аудит – Деловые консультации» Николай Спасский. — Изначально одной из приоритетных целей этого пособия матерям являлось «улучшение жилищных условий», а для многих семей наиболее реальный шанс «улучшить условия» связан именно с ипотекой».

Однако, как отмечает эксперт, сумма материнского капитала не настолько велика, чтобы кардинально изменить ситуацию на ипотечном рынке. По подсчетам эксперта, средний объем ежемесячных выплат за квартиру по ипотечному кредиту по России составляет около $1100. Таким образом, «материнского капитала» может хватить максимум на восемь месяцев. «Так что предложенная мера разве что может стать подмогой на самые тяжелые месяцы», — резюмирует Спасский.

«Косметической» эту меру называет и генеральный директор ООО «Финэкспертиза» Агван Микаелян. «На эти деньги можно взять кредит разве что на домик в деревне без крыши и без пола, причем километрах в 400 от Москвы», — считает эксперт. По его мнению, эти средства помогут россиянам решить только временные трудности с пополнением дешевеющего залога, но кардинально ситуацию не изменят.

Впрочем, как отмечает Микаелян, из заявления премьера можно сделать один косвенный вывод. «Фактически, Путин подтверждает, что жилье в России будет солидно дешеветь», — считает эксперт. То есть, глава правительства соглашается с тем, что платить по дорогим кредитам будет все труднее, и банки продолжат поднимать ставки по кредитам, компенсируя спад цен на жилье.

Добавим, что буквально на следующий день после «прямой линии» с премьером в СМИ появились сообщения об очередном случае ареста ипотечного жилья — жителя Петрозаводска выселили из квартиры, поскольку он задолжал банку 150 тыс. руб. И таких случаев в России становится все больше.

Мария Коваценко Ипотека под «материнской» опекойПереслать - Страхование – неотъемлемая часть ипотеки [1]

Автор: credit

Добавлено: 05 Dec 2008 11:24 (GMT + 4)Страхование – неотъемлемая часть ипотеки. Любой ипотечный кредит сопровождается целым рядом разного вида страховок. Выходит недешево, однако это действительно необходимо как для банков, так и для самих заемщиков. Таким образом можно застраховать свои риски, чтобы не беспокоиться о возможных потерях.

При стандартном ипотечном кредитовании заемщик должен застраховать приобретаемую недвижимость от рисков повреждения, собственную жизнь и трудоспособность, а также право собственности на приобретаемую недвижимость от рисков его утраты. Такое требование со стороны банков в первую очередь необходимо самому заемщику, так как при наступлении любого из этих рисков без страховки никто не освободит его от обязательств по возврату кредита.

Однако на рынке ипотечного кредитования и сопутствующего ему страхования сейчас наблюдается откат к уровню 2004 года. «Тогда ипотечные кредиты выдавались в ничтожных объемах – население попросту не знало, что это такое. Ипотека в России приживалась очень трудно – закон «Об ипотеке» в течение 3 лет не работал, несмотря на его административное сопровождение», – говорит Надежда Мартьянова, генеральный директор страховой группы «МАКС». Но массового невозврата ипотечных кредитов эксперт не ожидает, так как «доля горожан, потенциально готовых улучшить жилищные условия на заемные средства, в России традиционно не велика – по сравнению с США и Европой».

Страховая защита недвижимости от повреждения и утраты (гибели) покрывает внушительный перечень рисков: пожар, взрыв, повреждение имущества водой, кража, умышленное уничтожение имущества другими лицами, стихийное бедствие и т.д.

Банки не влияют на установление размера страховых взносов заемщиков по ипотеке. «Страховые компании самостоятельно оценивают свои риски по наступлению страхового случая. К тому же каждый объект страхования оценивается индивидуально», – говорит Игорь Нагорский, руководитель службы розничного кредитования банка «Московское ипотечное агентство». Средний же размер страхового взноса по комплексному ипотечному кредитованию колеблется в диапазоне 0,8–1,5% от 110%-ного остатка ссудной задолженности, продолжает он.

Что же касается стоимости страхования жизни и здоровья заемщика, то здесь диапазон тарифов – 0,32–1,49% от страховой суммы у мужчин для возраста от 18 до 50 лет и 0,18–0,95% – у женщин аналогичного возраста, отмечает Марина Сказочкина, начальник управления ипотечного страхования СГ «МАКС». «Ставка тарифа по страхованию рисков смерти и утраты трудоспособности заемщика зависит от многих факторов. Прежде всего от пола, возраста и состояния здоровья заемщика. Кроме того, если размер страховой суммы превышает 12 500 000 рублей, мы просим заемщика пройти медицинское обследование. Стоимость страховки может зависеть от рискованности профессии, состояния здоровья заемщика, увлечения экстремальными видами спорта», – рассказывает эксперт.

Еще одной крайне желательной для заемщика защитой является страхование титула, или страхование риска утраты права собственности на объект недвижимости. Почему это важно? Потому, что на вторичном рынке при приватизации жилья или последующих сделках с ним могли быть допущены ошибки или даже имело место нарушение закона. На первичном рынке риск меньше, но также может возникнуть ситуация, когда права собственности компании-застройщика будут оспорены и это подставит под сомнение юридическую чистоту сделки. Опасность могут представлять так называемые двойные продажи, когда квартира на этапе строительства дома из-за ошибки или нечистых намерений застройщика продается одновременно нескольким покупателям. Средний размер тарифа титульного страхования составляет 0,18–0,3% от страховой суммы.

Многие эксперты отмечают, что в нашем законодательстве есть еще очень много пробелов, связанных с ипотечным страхованием, которые позволяют заемщикам отказываться от некоторых важных видов страховок. Однако специалисты настоятельно рекомендуют заемщикам не отказываться от основных страховых услуг, таких как страхование жизни и трудоспособности, а действовать благоразумно, ведь статистика показывает, что неприятности случаются

МАКСИМ КАЗАКОВ Стоит ли страховать жизнь и трудоспособность при ипотеке? Стоимость страховки может зависеть от рискованности профессииПереслать - Как поддержать уволенных заемщиков? [1]

Автор: credit

Добавлено: 05 Dec 2008 10:38 (GMT + 4)Правительство придумало, как поддержать уволенных заемщиков, которые не могут платить по ипотечным кредитам.

Агентство по ипотечному жилищному кредитованию (АИЖК) получит из бюджета дополнительные средства, которыми в течение года будут расплачиваться по ипотеке оставшиеся без работы заемщики.

Вчера в ходе прямого общения с россиянами Владимир Путин предложил решить проблему выплаты гражданами ипотечных кредитов путем предоставления через АИЖК госгарантий банка по кредитам заемщиков, потерявших работу. Как пояснили в АИЖК, соответствующий документ находится сейчас на согласовании в заинтересованных ведомствах. По словам руководителя департамента коммуникаций АИЖК Анны Ярцевой, платежи уволенных заемщиков банкам будут замещаться средствами АИЖК. По ее словам, срок предоставления таких гарантий составит один год. АИЖК начнет оказывать поддержку заемщикам с начала 2009 года, но уже с середины декабря оставшиеся без работы граждане смогут подавать в АИЖК заявки на рефинансирование своих ипотечных кредитов. В числе документов, которые нужно будет предоставить в агентство, Анна Ярцева называет кредитный договор, документ, подтверждающий потерю платежеспособности, справку о постановке на учет биржи труда, свидетельство об оценке находящегося в залоге по кредиту жилья, а также справку о доходах, выданную налоговой инспекцией.

По данным Банка России на 1 октября, объем задолженности граждан по ипотечным кредитам оценивается в 974,5 млрд руб.

На сегодняшний день ипотечными кредитами воспользовались порядка 800 тыс. российских семей. "Просроченная задолженность по ним оценивается в 2% по системе",— подсчитывает зампредправления Городского ипотечного банка Игорь Жигунов. АИЖК рассчитывает, что для поддержки заемщиков из бюджета потребуется 20-25 млрд руб. АИЖК будет финансировать обслуживание ипотечных кредитов в течение года не безвозмездно: эти средства через год будут присоединены к текущим выплатам по кредиту. Таким образом, АИЖК предоставит заемщикам ссуду, но под низкий процент, размер которого обсуждается.

Эксперты неоднозначно восприняли правительственную инициативу. Предоставление уволенным заемщикам кредитов — не самый удачный вариант из трех рассматриваемых правительством, считают эксперты. "Очевидно, что АИЖК будет выставлять требования не только к заемщикам, но и к качеству кредитов: насколько они соответствуют стандартам агентства. Кроме того, получение господдержки не будет стимулировать заемщиков к поиску работы в течение года",— уверен источник "Ъ" в Белом доме. Однако он подчеркивает, что предложенный механизм — один из тех, который можно внедрить в максимально короткие сроки. "Заемщику не нужно договариваться с банком о реструктуризации долга, а банку — тратить время и средства на работу с дефолтными кредитами и формирование дополнительных резервов на потери по просроченным займам",— считает зампредправления Юниаструмбанка Сергей Бессонов. По его словам, если платеж по ссуде АИЖК дополнит платеж по основному кредиту заемщика, то банк может увеличить срок кредита, чтобы доход заемщика перекрывал долговую нагрузку. "Вливания АИЖК помогут "расшить" текущие платежи. Однако чтобы решить проблемы самих банков, необходимы дополнительные меры поддержки, например, выкуп кредитов у банков третьим лицом",— считает Игорь Жигунов.

Впрочем, банкиры не исключают, что после объявления мер поддержки ими будут стремиться воспользоваться не только попавшие под сокращение штатов заемщики. "Со стороны АИЖК необходим постоянный мониторинг занятости заемщиков. Кроме того, нецелесообразно оказывать помощь гражданам, которые априори брали кредит на тяжелых условиях или путем мошенничества",— считает Игорь Жигунов.

Представители кадровых агентств сомневаются, что через год ситуация на рынке труда, где проходят массовые сокращения, стабилизируется. "Даже если и произойдет некоторое улучшение ситуации, это почувствуют далеко не все. Первыми получат работу самые высококвалифицированные специалисты, которых не так много",— считает директор по развитию кадрового агентства "Виват-персонал" Александр Бессонов. Кроме того, эксперты отмечают, что восстановление на прежнем рабочем месте или трудоустройство в новой должности спустя год после сокращения не означает сохранение прежних уровней зарплаты. "Зарплаты будут снижаться еще как минимум полгода, а потом наступит стагнация. Рост же возобновится лишь тогда, когда экономика снова наберет обороты, а это очень медленный процесс",— полагает господин Бессонов.

Механизм спасения ипотечных заемщиков и банков может заработать без ущерба для банков и государства лишь в том случае, если к тому времени будет принят закон о банкротстве физлиц, полагают юристы. "В этом случае, если заемщик не найдет за год работу и у него по-прежнему не будет средств для выплаты по кредиту, он сможет обратиться к своему кредитору с предложением реструктуризации долга, которую можно производить на срок до пяти лет",— говорит руководитель практики финансового сектора юридической компании "Яковлев и партнеры" Игорь Дубов. Впрочем, после того как во взаимоотношения между банком и заемщиком вмешается третья сторона, АИЖК, процесс реструктуризации долга может усложниться. "У заемщика будет два кредитора вместо одного, каждый из которых будет требовать возмещения долга и это может несколько затянуть процесс",— отмечает господин Дубов.

Правительство расплатится за уволенных ипотечных заемщиковПереслать

{kind=link}

Комментарии: 0:

Отправить комментарий

Ссылки на это сообщение:

Создать ссылку

<< Главная страница